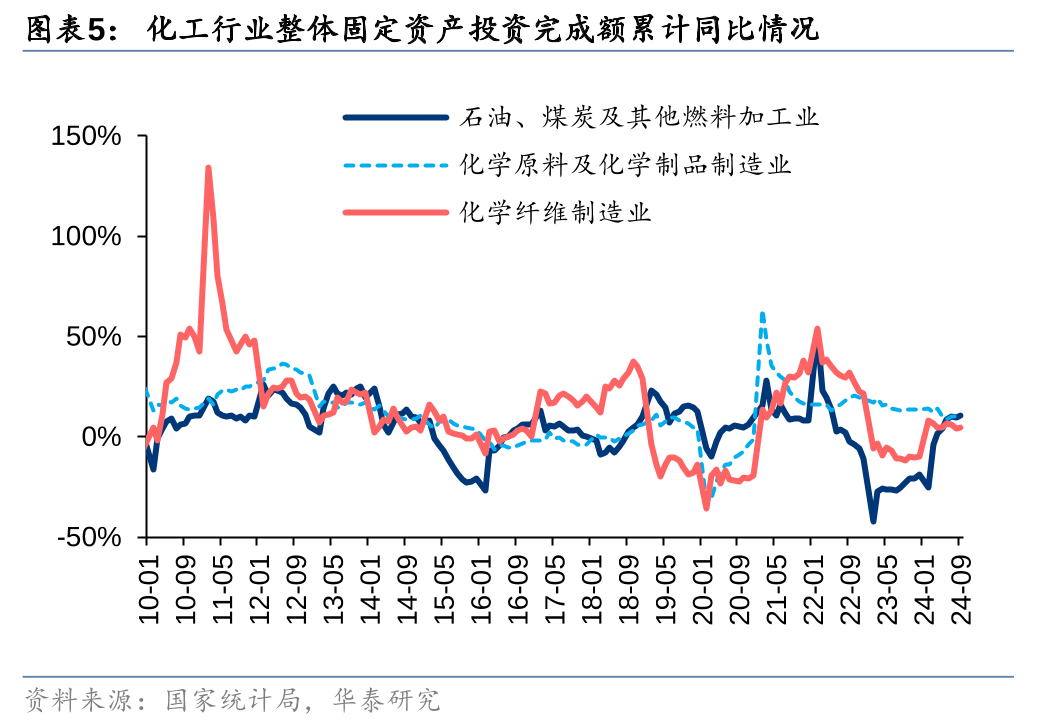

新产能投放及需求不脚致当前化工全体价差仍偏弱,陪伴需求改善及供给调整,25年或送苏醒起点。油价短期面对需求淡季、供给减产协同力度削弱的双沉,成本减压及需求改善或帮下逛环节率先苏醒。板块而言,油价中持久存底部支持,且龙头企业降本增量;大化工关心款式优化的周期品和国内合作劣势品种;下逛成品/精细品送量升和毛利率修复并行,叠加出口/出海和新手艺驱动;优良沉资产化工企业无望现金流改善及分红志愿提拔。24H2-25H1需求淡季及OPEC+减产协同力度削弱等要素下,我们估计油价或面对短期压力,但考虑从力产油国及增量来历国的财务盈亏均衡油价处于37-60美元/桶区间,油价持久中枢或存正在底部支持,我们估计24-26年布伦特原油均价别离为80/74/75美元/桶。能源平安布景下,龙头企业持续降本增量,叠加企业分红培养高股息率,油价企稳后无望具备设置装备摆设价值。受益于地产/消费等范畴政策鞭策,以及出口亚非拉等支持,化工品需求侧或送来修复。因为2021年以来行业本钱开支高位导致供需错配和企业盈利压力,2024年以来本钱开支增速缓和迹象,我们估计陪伴企业本钱开支志愿降低,以及行业供给侧调整和优化,叠加需求改善帮力,2025年行业或送来新一轮苏醒起点。考虑近年新产能大量致较多子行业供需错配仍较显著,我们认为需优选款式优良的品种及国内具备全球合作劣势的产物,包罗制冷剂/聚氨酯/钛白粉等。汽车/家电/军工/风电/电子等范畴化工成品/精细化工品,陪伴下逛需求苏醒及原油/根本化工原料等成本端改善,无望送来量升和毛利率修复并行。另一方面,国内化工品依托成本合作力和性价比等劣势,出口和出海带来全球份额提拔。出口亚非拉成为中国化工品主要增加引擎,关心氨基酸、聚氨酯、钛白粉等;轮胎企业成功出海亦无望带来份额增加。低利率下,盈利资产的股息率高于无风险利率,设置装备摆设性价比力为凸起。2023年以来,化工行业处于盈利相对底部企业仍积极分红,我们认为将来化工沉资产企业陪伴本钱开支下降、盈利修复及现金流改善,叠加自动分红志愿和能力的加强,股息率或获得提拔,按照我们对A股样本组61家化工上市公司(23岁暮固定资产50亿元以上、具有Wind分歧盈利预期的化工公司,不包罗“中国石油”、“中国石化”和“中国海油”)的运营数据估算,样本组预期将来平均股息率程度无望提拔至4。3%摆布,较19-23年加权股息率(别离2。1%/1。7%/1。9%/1。9%/2。2%)估计有显著提拔。风险提醒:原油价钱大幅波动;化工品需求不及预期;新减产能形成行业合作加剧;新手艺及新材料使用进展不及预期。化工行业总体需求依赖宏不雅,据国度统计局,国内PMI指数24年10月回升至荣枯线月国内衡宇新开工/完工/商品房发卖面堆集计同比增速-22。2%/-24。4%/-17。1%,24Q3以来新开工和发卖面积同比下滑趋向有所削弱,后续陪伴国内政策端持续发力,终端需求无望逐渐改善。外需方面,欧美等国度和地域的OECD分析领先目标目前仍处于22年以来较好程度,出口端需求或仍具备必然韧性。化工行业CCPI指数自22H2以来全体处于近十年较低,我们认为陪伴需求端逐步改善及供给侧的调整,合作款式优化的子行业盈利无望率先改善。供给角度,据国度统计局数据,24年1-9月化学原料取化学成品业固定资产完成额累计同比增速10。1%,除去2020年低基数要素导致21H1高位,全体仍处于近十二年以来本钱开支相对高位,新投放产能较多,2021年以来上市化工企业正在建工程投资亦进入新一轮较快增加。但据我们统计,截至24Q3末纳入我们统计范畴的478家A股化工上市企业(不含“中国石化”、“中国石油”)正在建工程余额6236亿元,同环比增加8%/6%,本钱开支增速有所放缓。我们认为2016年供给侧以来堆集了大量盈利的大型化工企业基于一体化计谋仍正在进行大额本钱开支,而全球需求潜正在增速及中国化工行业可替代份额已不如2012年本钱开支高位阶段,合作款式的恶化导致22H2以来化工大都子行业盈利中枢下移,盈利偏弱下,企业本钱开支志愿无望逐渐降低,行业供给侧送来调整和优化阶段,叠加需求端或逐渐改善,我们估计行业无望送来新一轮景气苏醒周期,此中受益于以旧换新等政策驱动需求、叠加成本端改善的下逛环节盈利或率先修复。

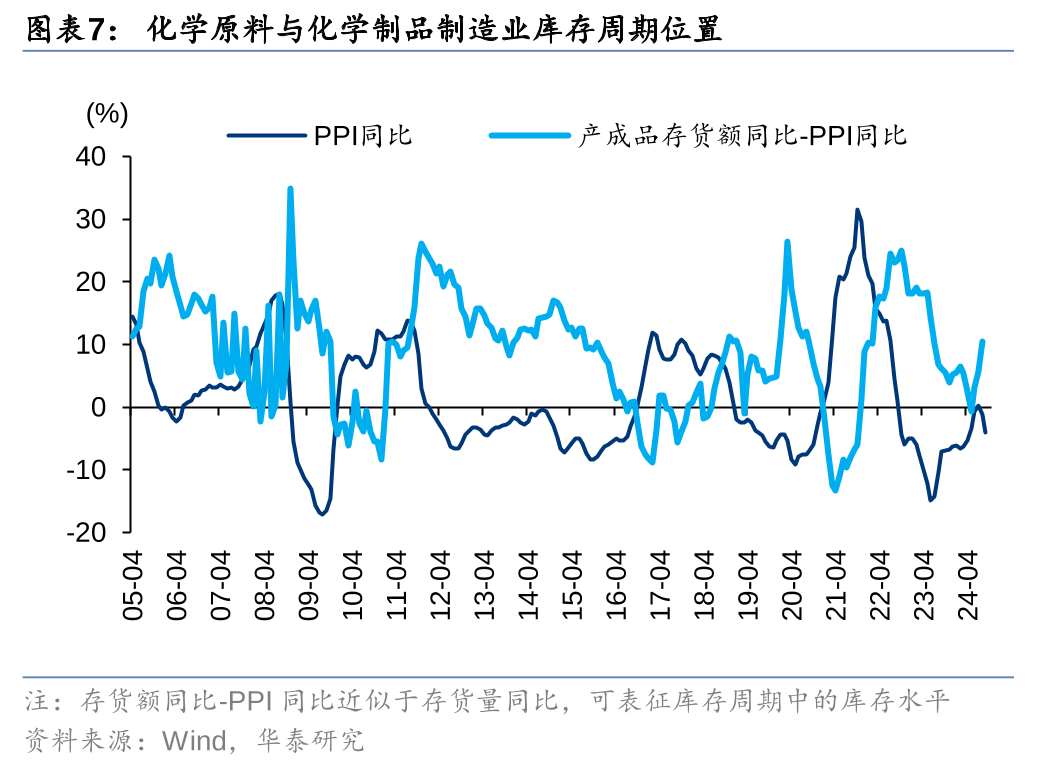

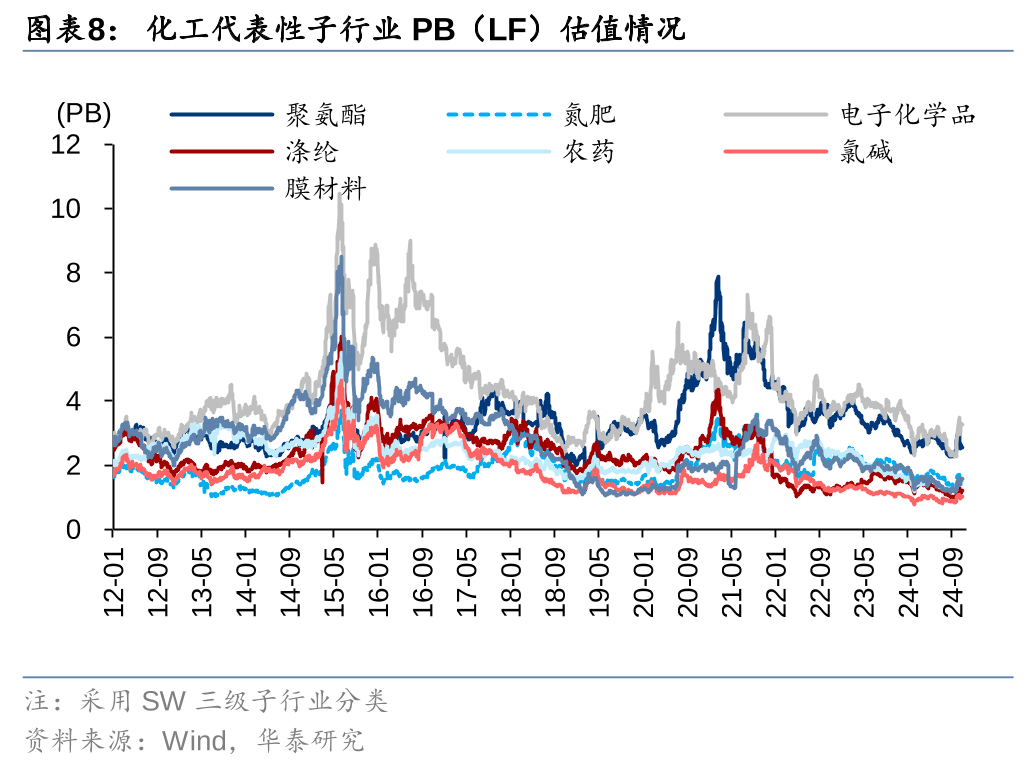

库存周期角度,24Q3以来化学原料取成品制制业PPI同比增速有所回落,产成品存货同比-PPI同比(代表行业库存量变化趋向)自24年5月以来持续上升,我们认为因为短期供需压力,行业全体处于被动补库存周期,行业阶段性盈利或仍处于偏弱程度,但陪伴国内地产、消费等范畴政策利好支持,需求无望边际苏醒,叠加行业供给端调整,从估值角度,23岁首年月以来保守氯碱、氮肥、聚氨酯和涤纶等周期性质行业PB(LF)估值程度均已处于近十年相对底部区间,下逛的子行业估值中枢回落至较低位,将来陪伴行业景气逐渐改善,从估值角度,部行业处于较好的底部设置装备摆设区域。

库存周期角度,24Q3以来化学原料取成品制制业PPI同比增速有所回落,产成品存货同比-PPI同比(代表行业库存量变化趋向)自24年5月以来持续上升,我们认为因为短期供需压力,行业全体处于被动补库存周期,行业阶段性盈利或仍处于偏弱程度,但陪伴国内地产、消费等范畴政策利好支持,需求无望边际苏醒,叠加行业供给端调整,从估值角度,23岁首年月以来保守氯碱、氮肥、聚氨酯和涤纶等周期性质行业PB(LF)估值程度均已处于近十年相对底部区间,下逛的子行业估值中枢回落至较低位,将来陪伴行业景气逐渐改善,从估值角度,部行业处于较好的底部设置装备摆设区域。

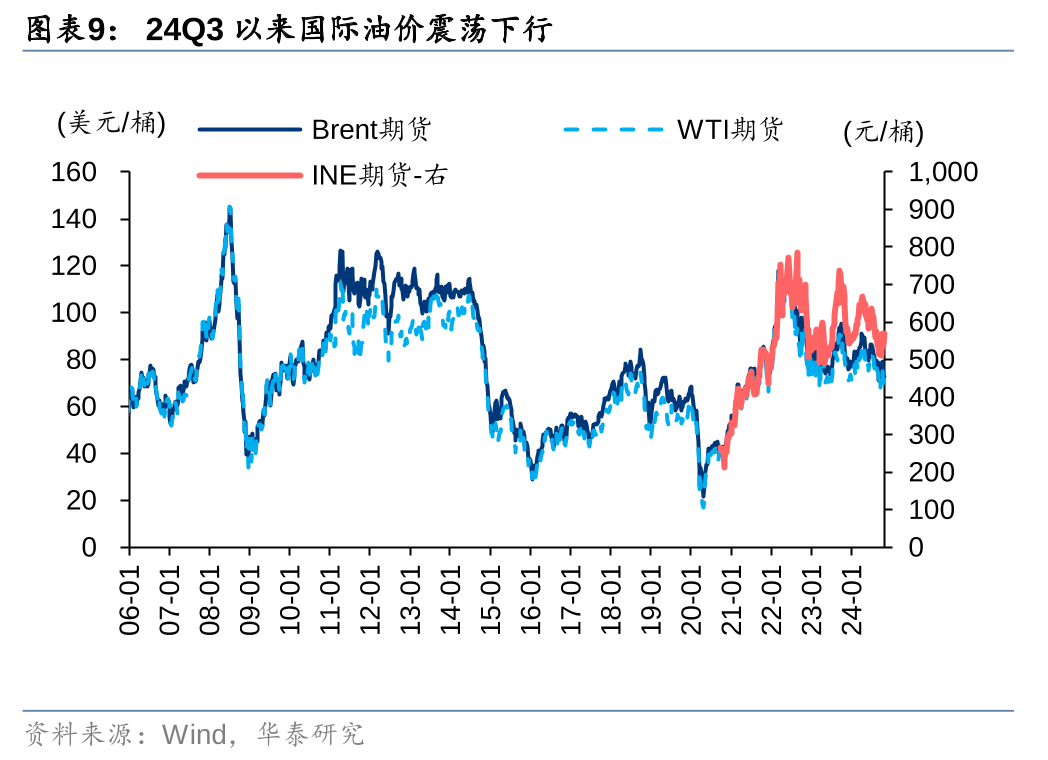

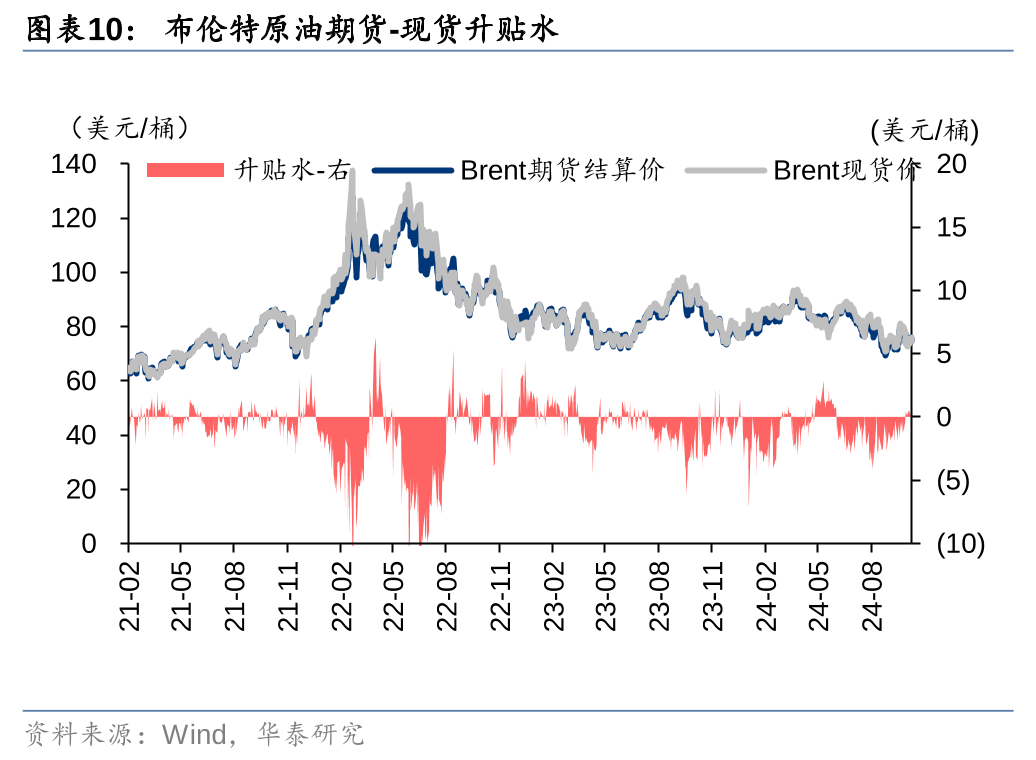

1)油气:24H2-25H1淡季等要素,油价中枢或下移,但考虑从力产油国及增量来历国财务盈亏均衡油价处于37-60美元/桶,油价持久中枢或存底部支持。能源平安下龙头企业降本增量,叠加高股息率,油价企稳后具备设置装备摆设价值。2)大化工品:陪伴行业供给侧调整,叠加需求端逐渐改善,大化工板块盈利无望企稳回升,但考虑21年以来新产能大量致较多子行业供需错配仍较显著,需优选款式优良的品种,包罗制冷剂/聚氨酯/钛白粉等。3)出口驱动及成功出海的化学成品。国内化工品依托成本合作力和性价比等劣势,出口和出海带来全球份额提拔,出口亚非拉成为氨基酸/锦纶/MDI等化工品的主要增加引擎;轮胎企业成功出海带来份额增加。4)下逛成品/精细品:汽车/家电/军工/风电/电子等范畴化工成品,下逛需求苏醒及原油/根本化工原料等成本端改善帮力量升和毛利率修复并行。5)股息资产:低利率下高股息率资产或具备持久设置装备摆设价值,化工沉资产企业陪伴本钱开支下降、盈利修复及现金流改善,自动分红志愿和能力或提拔。2022年以来,受俄乌冲突迸发、美联储持续加息、OPEC+额外志愿减产以及中东地缘场面地步频频等要素的影响,国际油价履历了数轮波动,全体维持70-80美元/桶以上的中高位运转。而自2024年三季度以来,虽然OPEC+颁布发表将其额外的志愿减产220万桶/日耽误两个月至24年11月底,但北半球保守出行旺季接近尾声,叠加市场对地缘冲突影响的担心缓和,24Q3以来国际油价全体呈现下行趋向。

1)油气:24H2-25H1淡季等要素,油价中枢或下移,但考虑从力产油国及增量来历国财务盈亏均衡油价处于37-60美元/桶,油价持久中枢或存底部支持。能源平安下龙头企业降本增量,叠加高股息率,油价企稳后具备设置装备摆设价值。2)大化工品:陪伴行业供给侧调整,叠加需求端逐渐改善,大化工板块盈利无望企稳回升,但考虑21年以来新产能大量致较多子行业供需错配仍较显著,需优选款式优良的品种,包罗制冷剂/聚氨酯/钛白粉等。3)出口驱动及成功出海的化学成品。国内化工品依托成本合作力和性价比等劣势,出口和出海带来全球份额提拔,出口亚非拉成为氨基酸/锦纶/MDI等化工品的主要增加引擎;轮胎企业成功出海带来份额增加。4)下逛成品/精细品:汽车/家电/军工/风电/电子等范畴化工成品,下逛需求苏醒及原油/根本化工原料等成本端改善帮力量升和毛利率修复并行。5)股息资产:低利率下高股息率资产或具备持久设置装备摆设价值,化工沉资产企业陪伴本钱开支下降、盈利修复及现金流改善,自动分红志愿和能力或提拔。2022年以来,受俄乌冲突迸发、美联储持续加息、OPEC+额外志愿减产以及中东地缘场面地步频频等要素的影响,国际油价履历了数轮波动,全体维持70-80美元/桶以上的中高位运转。而自2024年三季度以来,虽然OPEC+颁布发表将其额外的志愿减产220万桶/日耽误两个月至24年11月底,但北半球保守出行旺季接近尾声,叠加市场对地缘冲突影响的担心缓和,24Q3以来国际油价全体呈现下行趋向。

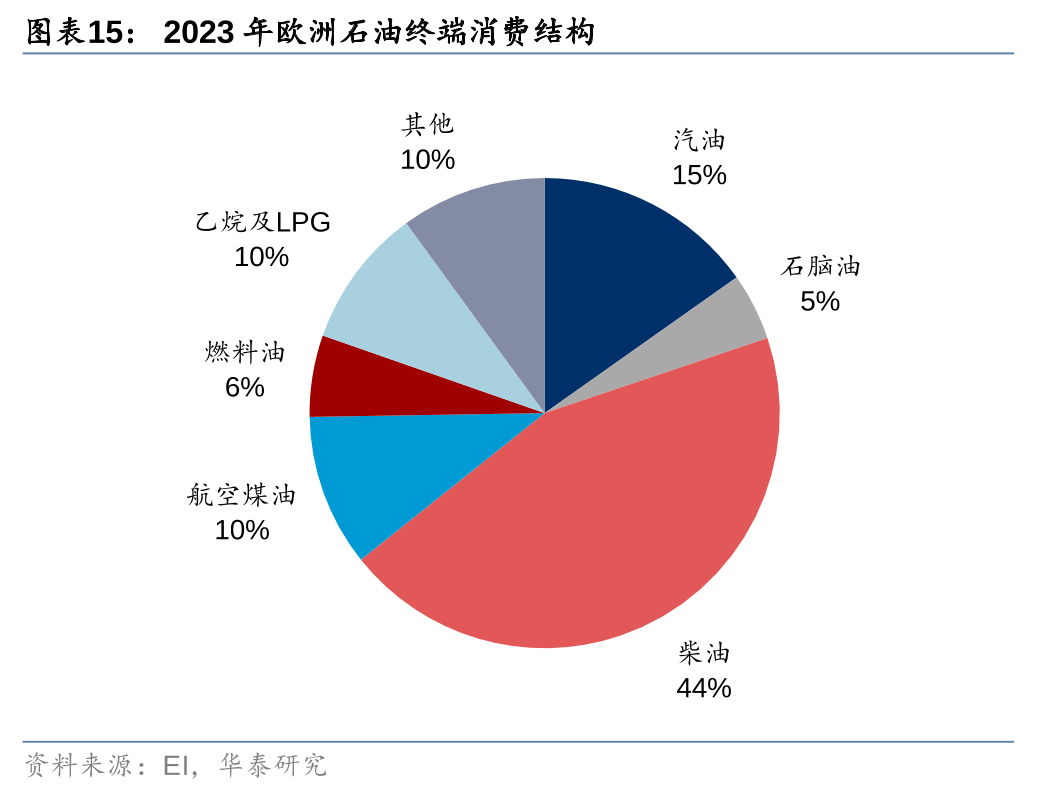

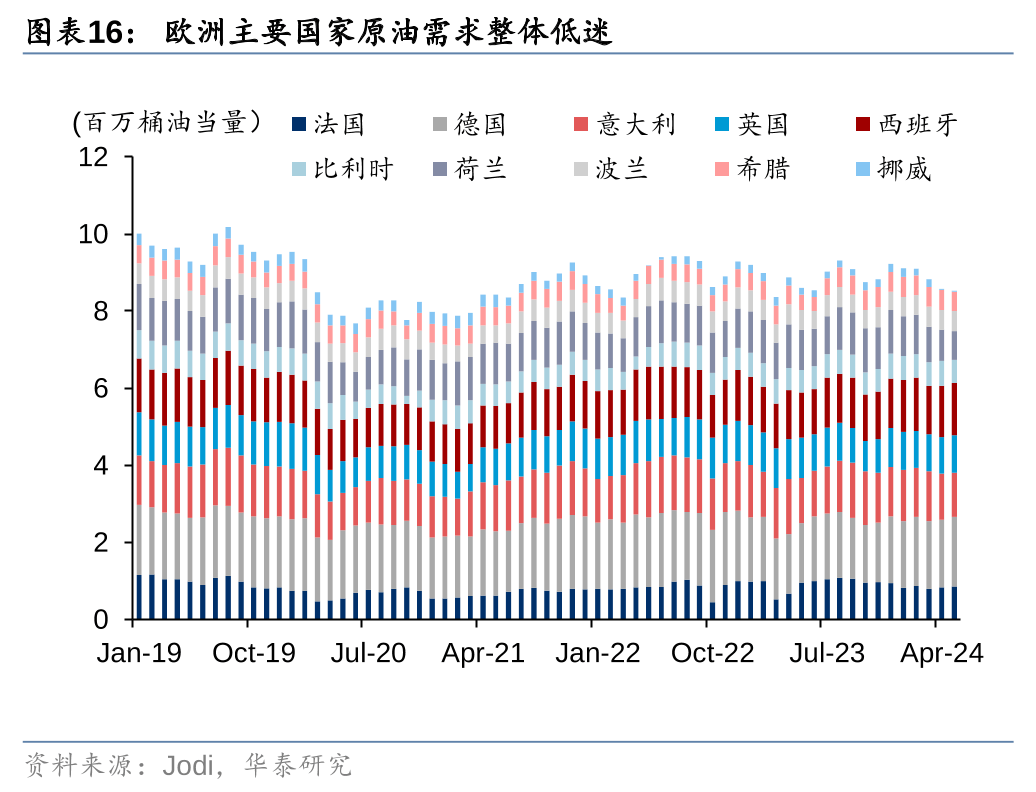

原油需求方面。美国需求而言,据EI统计,2023年美国石油终端消费布局中,汽油占比42%,柴油占比19%,乙烷及LPG占比17%。出行仍是美国石油消费的焦点驱动,24年以来,正在炼厂连结高开工率环境下,美国成品油去库存环境优良,此中汽油需求仍强劲,柴油需求较2021-2023疲弱。但因为美国炼厂裂解价差收窄,正在出行旺季面对竣事布景下,9月以来美国炼厂开工率有所回落。欧洲需求而言,据EI,欧洲油终端需求布局取美国存正在较大差别,23年取道燃料、海运和工业勾当高度相关的柴油消费占比高达44%。2020-2022年期间欧洲次要国度炼厂原油需求虽有所回升,但目前相较于2019年程度仍有较大差距,次要系欧元区制制业全体低迷,叠加、法国等国度积极推进新能源对保守化石能源的替代。据IEA预测,欧洲石油需求正在2022年修复至相对高位后已得到增加动能,将来将以每年同比收缩10-20万桶/天的速度逐步下滑。

原油需求方面。美国需求而言,据EI统计,2023年美国石油终端消费布局中,汽油占比42%,柴油占比19%,乙烷及LPG占比17%。出行仍是美国石油消费的焦点驱动,24年以来,正在炼厂连结高开工率环境下,美国成品油去库存环境优良,此中汽油需求仍强劲,柴油需求较2021-2023疲弱。但因为美国炼厂裂解价差收窄,正在出行旺季面对竣事布景下,9月以来美国炼厂开工率有所回落。欧洲需求而言,据EI,欧洲油终端需求布局取美国存正在较大差别,23年取道燃料、海运和工业勾当高度相关的柴油消费占比高达44%。2020-2022年期间欧洲次要国度炼厂原油需求虽有所回升,但目前相较于2019年程度仍有较大差距,次要系欧元区制制业全体低迷,叠加、法国等国度积极推进新能源对保守化石能源的替代。据IEA预测,欧洲石油需求正在2022年修复至相对高位后已得到增加动能,将来将以每年同比收缩10-20万桶/天的速度逐步下滑。

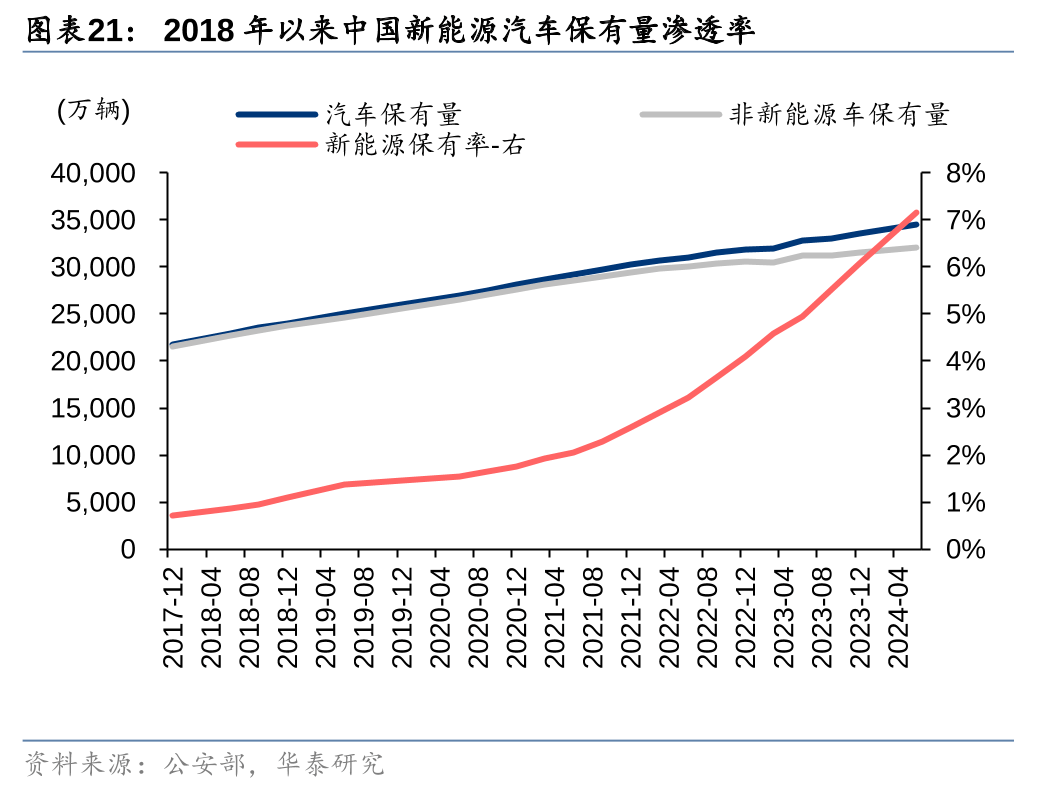

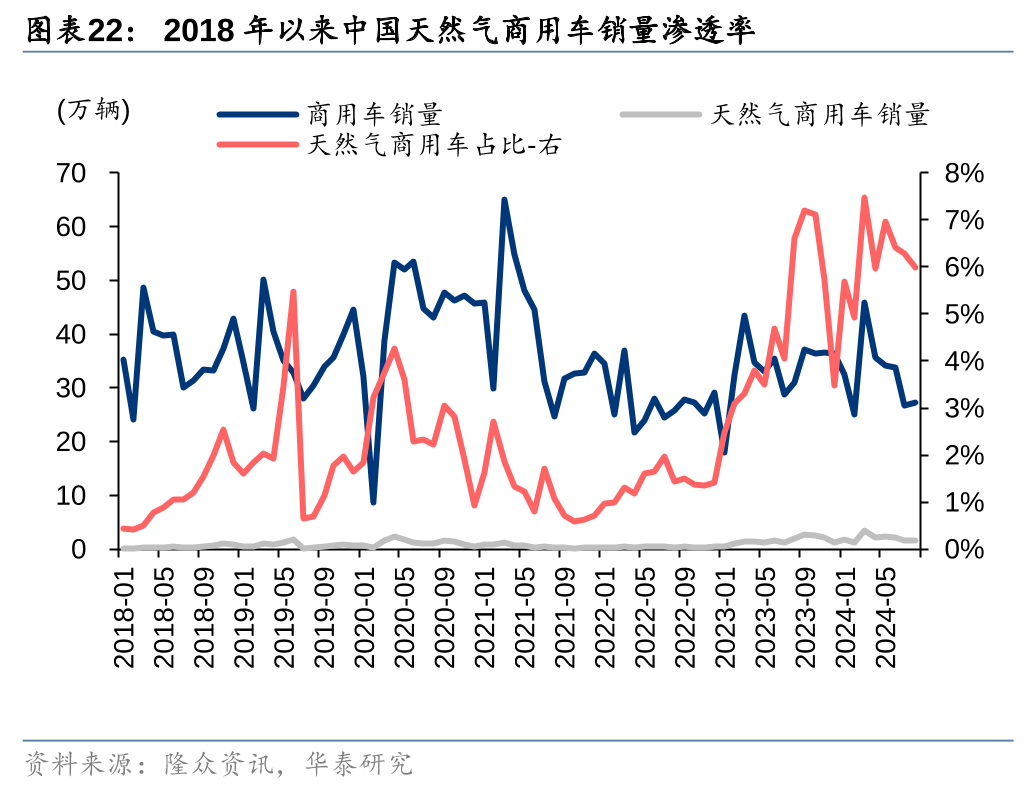

中国需求而言,据IEA,正在过去的十年中,中国石油需求年平均增加跨越60万桶/天,占全球需求增量的60%以上,2023年正在宏不雅经济取制制业双反复苏的提振下,中国需求大幅增加了150万桶/天,贡献了全球需求增量的71%。而进入2024年,石油需求已完成此前低基数下的快速反弹,同时国内宏不雅经济、工业勾当及居平易近消费均遭到房地产和基建行业偏弱的影响,按照海关总署统计,2024年5月以来,中国原油进口量同比呈现下滑趋向。据隆众资讯,做为道燃料的汽油和柴油仍为中国2023年最次要的两大终端需求,合计占比约43%。而进入2024年后,汽柴油表不雅需求量以及炼厂开工率等焦点目标同比有所下滑,出格是北半球保守出行旺季以来,我国汽油表不雅消费量趋弱,24Q3以来全体呈现出“旺季不旺”的趋向。据公交调数据,2024年以来中国高速公及通俗公灵活车交通量全体高位,但持续提拔的新能源汽车渗入率了部门出行对应的汽油需求,估计将来正在“双碳方针”的鞭策下,新能源车替代效应仍将加快。另据隆众资讯,基于LNG/柴油货车百公里耗损35kg LNG/30kg柴油的假设测算,23/24年LNG货车比拟柴油货车百公里成本别离低27%/32%,同时据中国能源统计年鉴数据,除2022年国际LNG价钱高位需求之外,我邦交通运输、仓储及邮政行业的LNG消费量逐年上升,LNG货车对柴油车的替代效应亦凸显。

中国需求而言,据IEA,正在过去的十年中,中国石油需求年平均增加跨越60万桶/天,占全球需求增量的60%以上,2023年正在宏不雅经济取制制业双反复苏的提振下,中国需求大幅增加了150万桶/天,贡献了全球需求增量的71%。而进入2024年,石油需求已完成此前低基数下的快速反弹,同时国内宏不雅经济、工业勾当及居平易近消费均遭到房地产和基建行业偏弱的影响,按照海关总署统计,2024年5月以来,中国原油进口量同比呈现下滑趋向。据隆众资讯,做为道燃料的汽油和柴油仍为中国2023年最次要的两大终端需求,合计占比约43%。而进入2024年后,汽柴油表不雅需求量以及炼厂开工率等焦点目标同比有所下滑,出格是北半球保守出行旺季以来,我国汽油表不雅消费量趋弱,24Q3以来全体呈现出“旺季不旺”的趋向。据公交调数据,2024年以来中国高速公及通俗公灵活车交通量全体高位,但持续提拔的新能源汽车渗入率了部门出行对应的汽油需求,估计将来正在“双碳方针”的鞭策下,新能源车替代效应仍将加快。另据隆众资讯,基于LNG/柴油货车百公里耗损35kg LNG/30kg柴油的假设测算,23/24年LNG货车比拟柴油货车百公里成本别离低27%/32%,同时据中国能源统计年鉴数据,除2022年国际LNG价钱高位需求之外,我邦交通运输、仓储及邮政行业的LNG消费量逐年上升,LNG货车对柴油车的替代效应亦凸显。

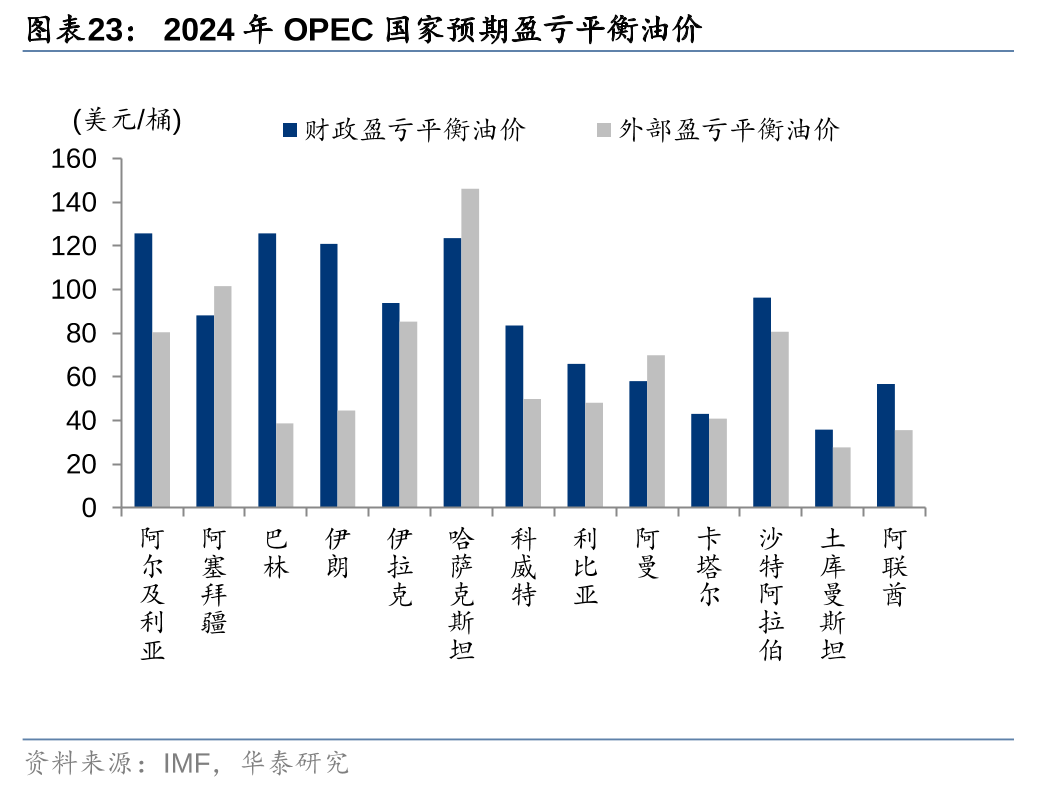

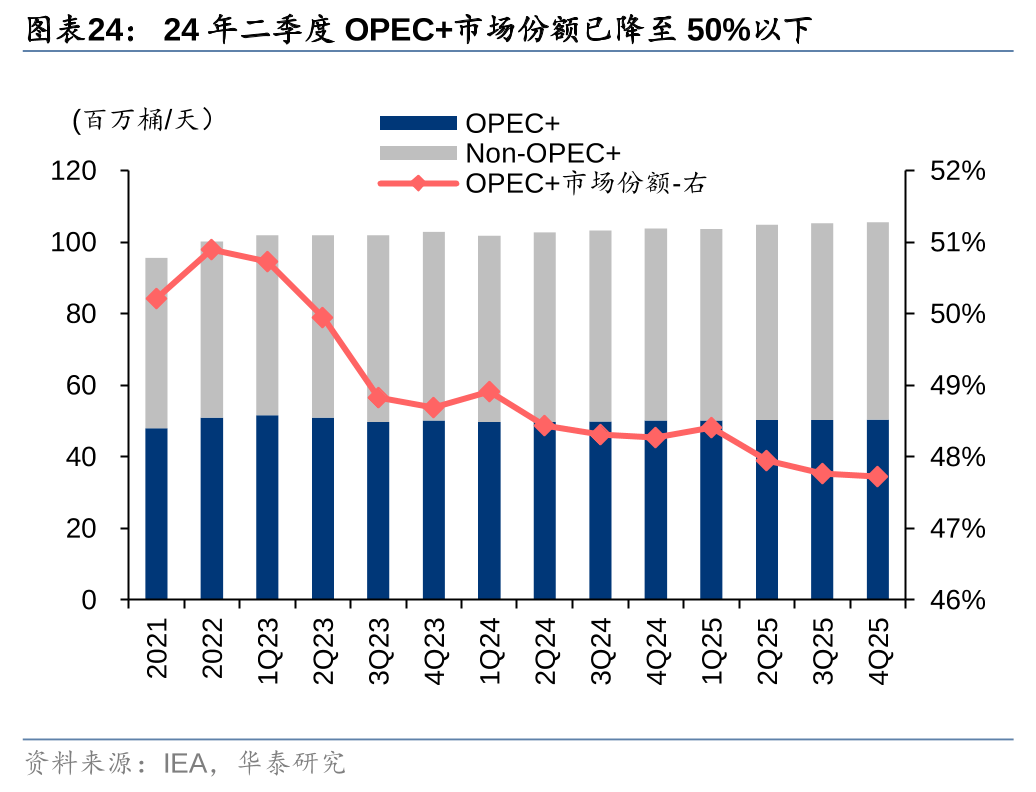

原油供给方面。OPEC+供给而言,近年来OPEC+国订价策略全体维持“利沉于量”,据IMF,包罗沙特阿拉伯、伊拉克、科威特、阿联酋等正在内的从力产油国2024年预期财务盈亏均衡油价处于56-96美元/桶区间,导致其对于原油维持高价明白。2021-2023年间,OPEC-9及OPEC+18持续连结超额减产行为,沙特和俄罗斯等国更是于23年4月和11月颁布发表进行165万桶/日和220万桶/日的额外志愿减产办法,截止2024Q2,OPEC+市场份额已降至48。4%的汗青最低程度。

原油供给方面。OPEC+供给而言,近年来OPEC+国订价策略全体维持“利沉于量”,据IMF,包罗沙特阿拉伯、伊拉克、科威特、阿联酋等正在内的从力产油国2024年预期财务盈亏均衡油价处于56-96美元/桶区间,导致其对于原油维持高价明白。2021-2023年间,OPEC-9及OPEC+18持续连结超额减产行为,沙特和俄罗斯等国更是于23年4月和11月颁布发表进行165万桶/日和220万桶/日的额外志愿减产办法,截止2024Q2,OPEC+市场份额已降至48。4%的汗青最低程度。

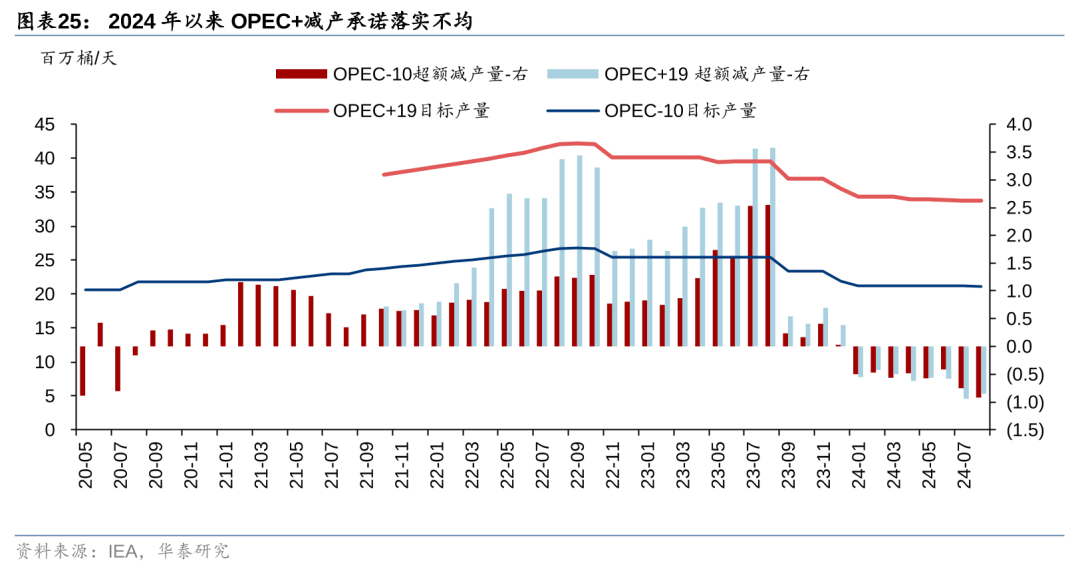

而进入2024年后,包罗伊拉克、阿联酋、俄罗斯和沙特正在内的从力产油国现实产量均高于配额,据IEA,8月OPEC-9及OPEC+18超额产量已提拔至92/85万桶/日。虽然此前俄罗斯、伊拉克取哈萨克斯坦三个超产较多的国度已向OPEC提交了减产弥补打算,但协同减产趋弱迹象仍对国际油价形成必然压力。6月2日,OPEC+于沙特首都利雅得举办第37届欧佩克和非欧佩克部长级会议(ONOMM),沙特、俄罗斯、伊拉克和阿联酋等次要产油国线下出席。会议声明指出:1、OPEC+正式同意将“志愿减产办法”耽误至2024岁尾,将“集体性减产办法”耽误至2025岁尾;2、当前220万桶/日的“额外志愿减产办法”将正在2024年10月到2025年9月期间逐渐打消,产量恢复进度可按照市场环境动态调整;3、OPEC+将正在2025年实现3972。5万桶/日的产量,此中阿联酋25年产量配额由现正在的290万桶/日提拔至351。9万桶/日。

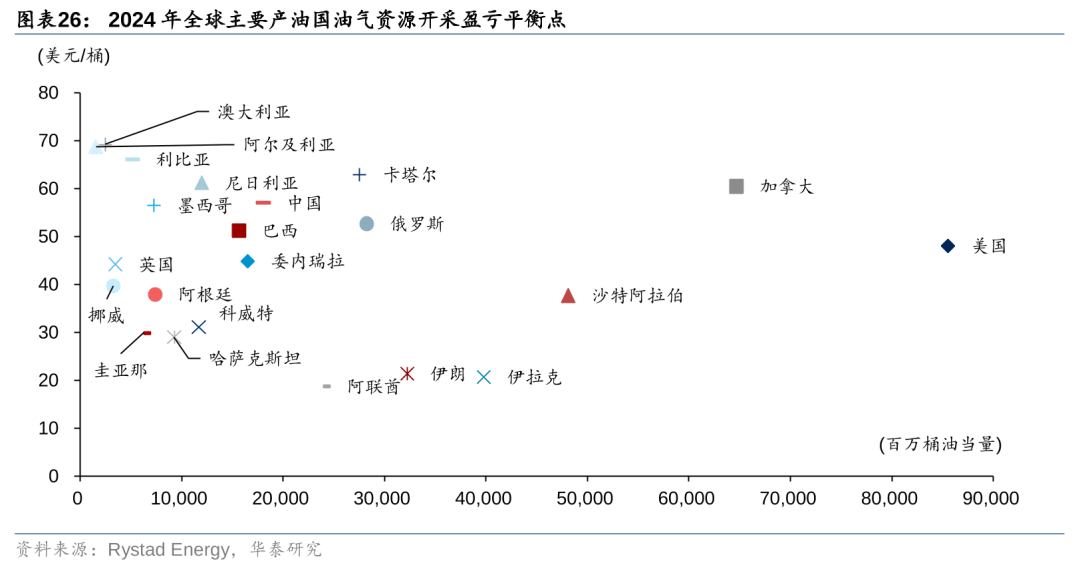

而进入2024年后,包罗伊拉克、阿联酋、俄罗斯和沙特正在内的从力产油国现实产量均高于配额,据IEA,8月OPEC-9及OPEC+18超额产量已提拔至92/85万桶/日。虽然此前俄罗斯、伊拉克取哈萨克斯坦三个超产较多的国度已向OPEC提交了减产弥补打算,但协同减产趋弱迹象仍对国际油价形成必然压力。6月2日,OPEC+于沙特首都利雅得举办第37届欧佩克和非欧佩克部长级会议(ONOMM),沙特、俄罗斯、伊拉克和阿联酋等次要产油国线下出席。会议声明指出:1、OPEC+正式同意将“志愿减产办法”耽误至2024岁尾,将“集体性减产办法”耽误至2025岁尾;2、当前220万桶/日的“额外志愿减产办法”将正在2024年10月到2025年9月期间逐渐打消,产量恢复进度可按照市场环境动态调整;3、OPEC+将正在2025年实现3972。5万桶/日的产量,此中阿联酋25年产量配额由现正在的290万桶/日提拔至351。9万桶/日。 2024年9月5日,包罗沙特、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼正在内的OPEC+国度再次强调将完全恪守志愿出产调整,同时颁布发表将220万桶/日的额外志愿减产耽误两个月至24年11月底,自24年12月起头逐渐打消,并保留暂停或逆转的可能性,本次会议中伊拉克、哈萨克斯坦两国也再次确认将履行弥补性减产权利。据Rystad Energy,截至2024年6月全球油气资本储量跨越35亿桶油当量的20个国度,此中美国、沙特、俄罗斯、、巴西等从力产油国及次要增量来历国的盈亏均衡油价处于37-60美元/桶区间,而60美元/桶价钱是俄罗斯、及中国的产量-成本曲线拐点,连系全球原油的全体需求及OPEC国度财务盈亏均衡油价程度,我们认为60美元/桶的布伦特油价中枢正在南美供应力量话语权大幅加强、全球能源转型提速之前仍将具备支持。连系上述对原油供需层面的阐发,考虑美元降息后全球宏不雅需求修复仍需时间,我们估计24-26年布伦特原油均价别离为80/74/75美元/桶。

2024年9月5日,包罗沙特、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼正在内的OPEC+国度再次强调将完全恪守志愿出产调整,同时颁布发表将220万桶/日的额外志愿减产耽误两个月至24年11月底,自24年12月起头逐渐打消,并保留暂停或逆转的可能性,本次会议中伊拉克、哈萨克斯坦两国也再次确认将履行弥补性减产权利。据Rystad Energy,截至2024年6月全球油气资本储量跨越35亿桶油当量的20个国度,此中美国、沙特、俄罗斯、、巴西等从力产油国及次要增量来历国的盈亏均衡油价处于37-60美元/桶区间,而60美元/桶价钱是俄罗斯、及中国的产量-成本曲线拐点,连系全球原油的全体需求及OPEC国度财务盈亏均衡油价程度,我们认为60美元/桶的布伦特油价中枢正在南美供应力量话语权大幅加强、全球能源转型提速之前仍将具备支持。连系上述对原油供需层面的阐发,考虑美元降息后全球宏不雅需求修复仍需时间,我们估计24-26年布伦特原油均价别离为80/74/75美元/桶。 天然气方面,2022年9月以来陪伴供给压力缓解,全球价钱全体回落。据国度统计局,2023年我国天然气表不雅消费量3900。4亿立方米,同比+7。2%。海外进口吻价下跌(管道气价钱跟从油价制定,亦将显著下降)显著有益于中国天然气财产链盈利修复。我们估计正在非洲及中东出口吻持续放量、欧洲高库存等情境下,海外现货气价无望维持低位,中国进口吻成本下降,天然气无望送来增量。

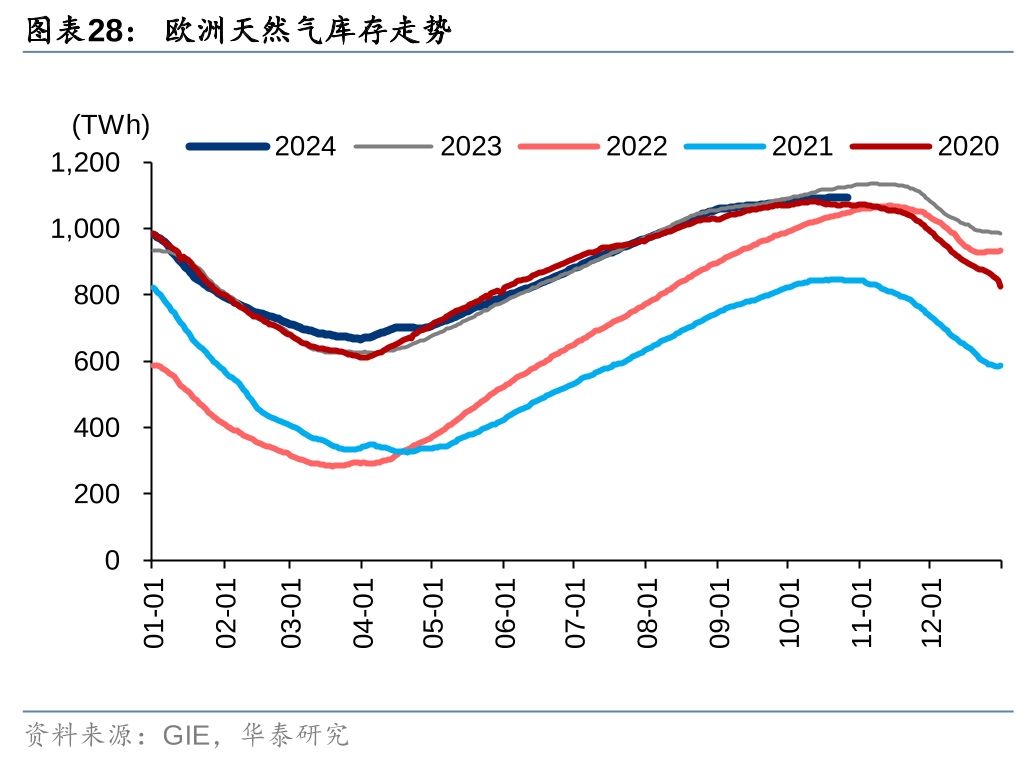

天然气方面,2022年9月以来陪伴供给压力缓解,全球价钱全体回落。据国度统计局,2023年我国天然气表不雅消费量3900。4亿立方米,同比+7。2%。海外进口吻价下跌(管道气价钱跟从油价制定,亦将显著下降)显著有益于中国天然气财产链盈利修复。我们估计正在非洲及中东出口吻持续放量、欧洲高库存等情境下,海外现货气价无望维持低位,中国进口吻成本下降,天然气无望送来增量。

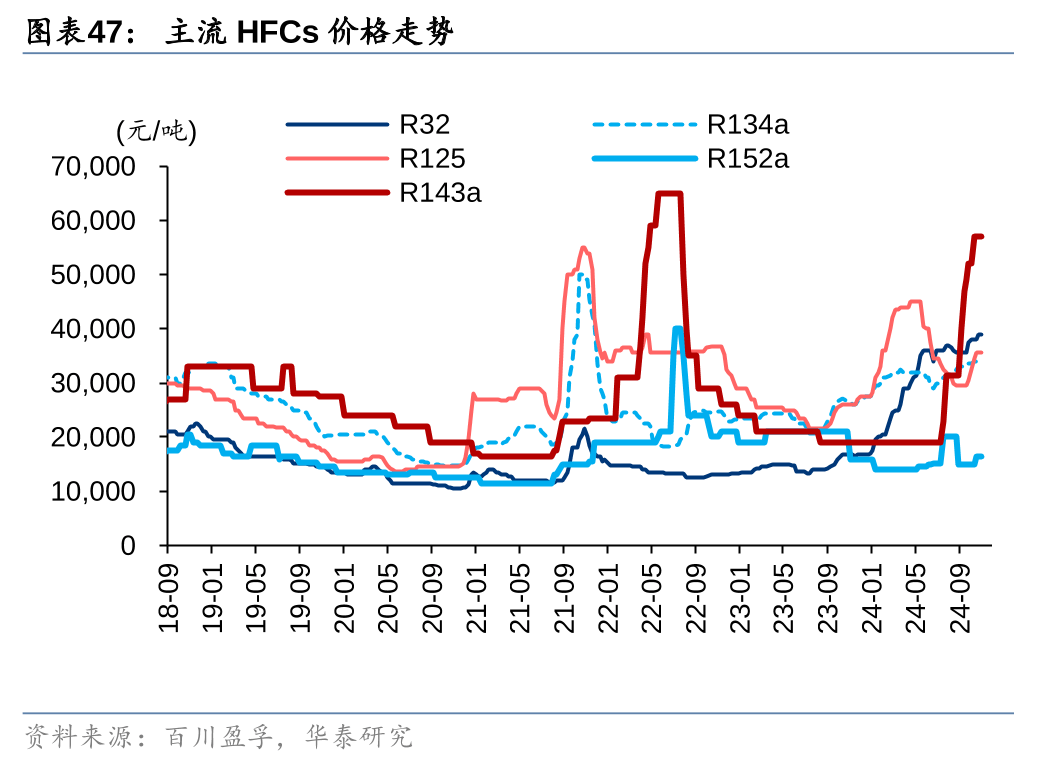

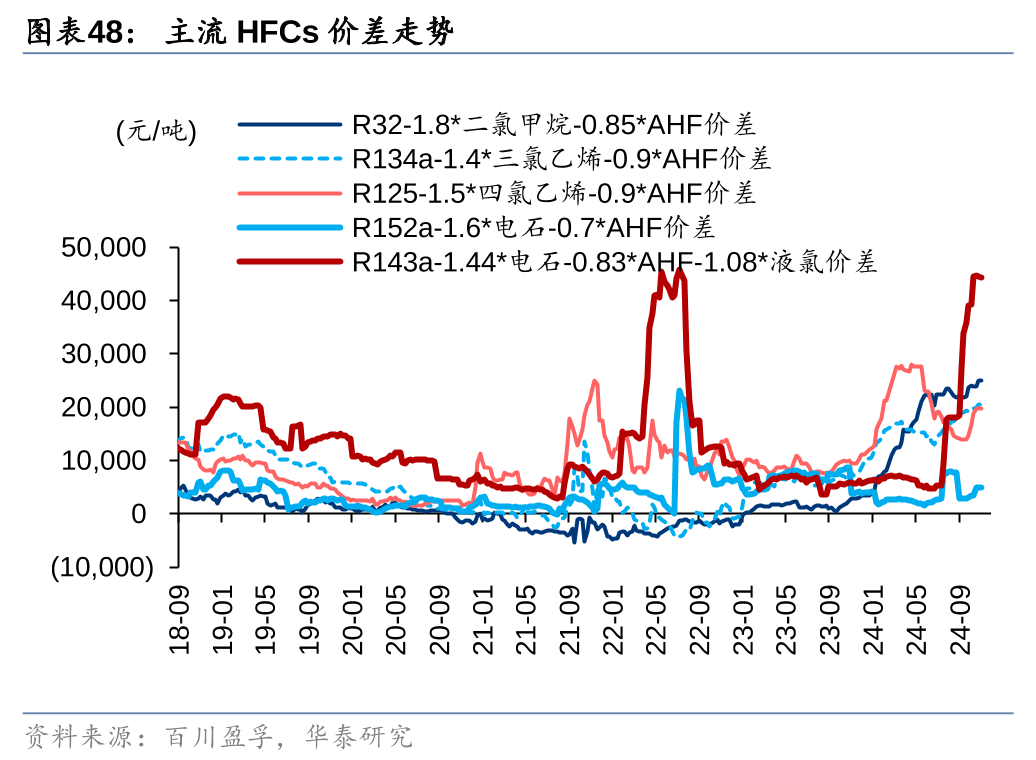

MDI为聚氨酯财产链的次要品种之一,据科思创官网、天天化工网,2023年全球/中国MDI需求量同比别离-1%/+14%至815/315万吨,近年来国表里MDI需求全体呈增加态势。从下逛消费占比看,因为国内建建保温范畴原材料准入等缘由,目前国内聚合MDI相较海外而言,正在建建保温范畴使用渗入较少,家电、汽车、管材/管道/喷涂和胶粘剂等为次要下逛,纯MDI方面国内和全球使用范畴无显著差别,使用占比略有区别。全体而言,汽车、家电占MDI下逛使用占比力高,正在以旧换新等政策驱动下,我们认为MDI无望充实受益。国内MDI依托成本合作力和供应不变性等劣势,21-23年出口显著增加,出口端对MDI需求亦有支持。供给端而言,24-25年全球MDI新减产能以万华化学为从,新减产能仍集中正在现有企业手中,全球产能CR5常年连结85%以上,优良的合作款式亦将支持MDI供给侧。24年以来,陪伴下逛家电和汽车等需求支持,叠加国表里部门安拆供应不变性欠安等要素,MDI价钱价差逐渐回升,我们认为将来陪伴需求端下逛汽车、家电等产销增加带动,叠加优良的合作款式帮力,MDI景气无望延续改善态势。制冷剂颠末多年成长,目前已有四代产物,此中:一代为氯氟烃(CFCs),因严沉臭氧层,全球已裁减并;二代为氢氯氟烃(HCFCs),次要品种为HCFC-22和HCFC-142b等,其耗损臭氧潜能值(ODP)较CFCs低,但发财国度也已根基裁减,国内实行配额制并逐步减产;三代为氢氟烃(HFCs),次要品种为HFC-32、HFC-134a、R125及单质混配剂R410a等(注:HCFC-和HFC-均可简称R,全文同此处置),HFCs的ODP为0,是目前支流的制冷剂,但全球变暖潜能值(GWP)较高,部门发财国度已起头削减,国内2024年进入配额期;四代为氢氟烯烃(HFOs),ODP为0且GWP较低,但受限于手艺和价钱等,目前仅部门发财国度推广,支流产物尚未确定。HFCs为目前国内及全球支流的制冷剂产物,此中代表性品种为R32、R125和R134a,其下逛使用均以空调、汽车、冰箱和工商制冷等为从。二代制冷剂方面,做为全球次要的HCFCs供给国度,国内进入配额裁减末期,据生态部,2025年我国HCFCs出产/内用出产/利用配额16。4/8。6/8。6万吨,出产/利用配额较基线做为HCFCs中的次要产物,25年出产/内用出产配额将别离削减3。3/3。1万吨至14。9/8。1万吨,而25年R22企业出产配额CR3/CR5达77%/88%(此中东岳/巨化/梅兰4。4/3。9/3。1万吨,占比30%/26%/21%)。因为R22配额削减的同时,供给连结有序化,且需求端出口(据海关总署,23年出口9。4万吨)和国内维修市场体量仍较大(内用出产配额次要用于维修),供需共振下将来R22景气无望上行。三代制冷剂(HFCs)虽然ODP值为0,但因为其GWP值较高、温室效应较强,2016年《协定书》缔约方告竣《基加利批改案》,旨正在限控HFCs的出产和利用。按照《基加利批改案》,大部门发财国度HFCs出产和利用配额需于2019年/2024年/2029年/2034年/2036年别离完成10%/40%/70%/80%/85%的削减,大部门成长中国度(含中国)的HFCs配额需于2023年冻结,并于2029年/2035年/2040年/2045年别离完成10%/30%/50%/80%的削减,俄罗斯等五个国度、印度等十个国度削减放置略有分歧,但亦别离设定了削减放置。我国于2021年正式接管《基加利批改案》,成为批改案的第122个缔约方,按照和谈内容,国内HFCs出产和利用配额于2023岁尾冻结,配额基准为2020-2022年的平均值。2024年10月18日,我国生态部正式发布《2025年度氢氟碳化物配额总量设定取分派方案》,配额方案取9月14日发布的《关于公开收罗2025年度耗损臭氧层物质和氢氟碳化物配额总量设定和分派方案看法的函)》内容无点窜,25年连结HFCs配额政策的持续性和不变性,HFCs出产/内用出产18。53/8。95亿tCO2总配额不变,企业各品种配额仍按照吨为单元分派,此中R134a/R125等品种配额取24年企业永世性配额调整后的配额不异;增发4。5万吨R32、8000吨R245及少量R41/R236ea配额。我们认为,25年配额方案取24年比拟延续性较强,此中增发R32等配额次要系考虑填补25年HCFCs削减缺口及空调/半导体等范畴需求增加,且增发的配额将按24年企业所获配额的比例发放,不会导致企业响应品种配额占比的变化,HFCs供给连结有序化,叠加需求支持下,产物仍无望维持相对景气。

MDI为聚氨酯财产链的次要品种之一,据科思创官网、天天化工网,2023年全球/中国MDI需求量同比别离-1%/+14%至815/315万吨,近年来国表里MDI需求全体呈增加态势。从下逛消费占比看,因为国内建建保温范畴原材料准入等缘由,目前国内聚合MDI相较海外而言,正在建建保温范畴使用渗入较少,家电、汽车、管材/管道/喷涂和胶粘剂等为次要下逛,纯MDI方面国内和全球使用范畴无显著差别,使用占比略有区别。全体而言,汽车、家电占MDI下逛使用占比力高,正在以旧换新等政策驱动下,我们认为MDI无望充实受益。国内MDI依托成本合作力和供应不变性等劣势,21-23年出口显著增加,出口端对MDI需求亦有支持。供给端而言,24-25年全球MDI新减产能以万华化学为从,新减产能仍集中正在现有企业手中,全球产能CR5常年连结85%以上,优良的合作款式亦将支持MDI供给侧。24年以来,陪伴下逛家电和汽车等需求支持,叠加国表里部门安拆供应不变性欠安等要素,MDI价钱价差逐渐回升,我们认为将来陪伴需求端下逛汽车、家电等产销增加带动,叠加优良的合作款式帮力,MDI景气无望延续改善态势。制冷剂颠末多年成长,目前已有四代产物,此中:一代为氯氟烃(CFCs),因严沉臭氧层,全球已裁减并;二代为氢氯氟烃(HCFCs),次要品种为HCFC-22和HCFC-142b等,其耗损臭氧潜能值(ODP)较CFCs低,但发财国度也已根基裁减,国内实行配额制并逐步减产;三代为氢氟烃(HFCs),次要品种为HFC-32、HFC-134a、R125及单质混配剂R410a等(注:HCFC-和HFC-均可简称R,全文同此处置),HFCs的ODP为0,是目前支流的制冷剂,但全球变暖潜能值(GWP)较高,部门发财国度已起头削减,国内2024年进入配额期;四代为氢氟烯烃(HFOs),ODP为0且GWP较低,但受限于手艺和价钱等,目前仅部门发财国度推广,支流产物尚未确定。HFCs为目前国内及全球支流的制冷剂产物,此中代表性品种为R32、R125和R134a,其下逛使用均以空调、汽车、冰箱和工商制冷等为从。二代制冷剂方面,做为全球次要的HCFCs供给国度,国内进入配额裁减末期,据生态部,2025年我国HCFCs出产/内用出产/利用配额16。4/8。6/8。6万吨,出产/利用配额较基线做为HCFCs中的次要产物,25年出产/内用出产配额将别离削减3。3/3。1万吨至14。9/8。1万吨,而25年R22企业出产配额CR3/CR5达77%/88%(此中东岳/巨化/梅兰4。4/3。9/3。1万吨,占比30%/26%/21%)。因为R22配额削减的同时,供给连结有序化,且需求端出口(据海关总署,23年出口9。4万吨)和国内维修市场体量仍较大(内用出产配额次要用于维修),供需共振下将来R22景气无望上行。三代制冷剂(HFCs)虽然ODP值为0,但因为其GWP值较高、温室效应较强,2016年《协定书》缔约方告竣《基加利批改案》,旨正在限控HFCs的出产和利用。按照《基加利批改案》,大部门发财国度HFCs出产和利用配额需于2019年/2024年/2029年/2034年/2036年别离完成10%/40%/70%/80%/85%的削减,大部门成长中国度(含中国)的HFCs配额需于2023年冻结,并于2029年/2035年/2040年/2045年别离完成10%/30%/50%/80%的削减,俄罗斯等五个国度、印度等十个国度削减放置略有分歧,但亦别离设定了削减放置。我国于2021年正式接管《基加利批改案》,成为批改案的第122个缔约方,按照和谈内容,国内HFCs出产和利用配额于2023岁尾冻结,配额基准为2020-2022年的平均值。2024年10月18日,我国生态部正式发布《2025年度氢氟碳化物配额总量设定取分派方案》,配额方案取9月14日发布的《关于公开收罗2025年度耗损臭氧层物质和氢氟碳化物配额总量设定和分派方案看法的函)》内容无点窜,25年连结HFCs配额政策的持续性和不变性,HFCs出产/内用出产18。53/8。95亿tCO2总配额不变,企业各品种配额仍按照吨为单元分派,此中R134a/R125等品种配额取24年企业永世性配额调整后的配额不异;增发4。5万吨R32、8000吨R245及少量R41/R236ea配额。我们认为,25年配额方案取24年比拟延续性较强,此中增发R32等配额次要系考虑填补25年HCFCs削减缺口及空调/半导体等范畴需求增加,且增发的配额将按24年企业所获配额的比例发放,不会导致企业响应品种配额占比的变化,HFCs供给连结有序化,叠加需求支持下,产物仍无望维持相对景气。

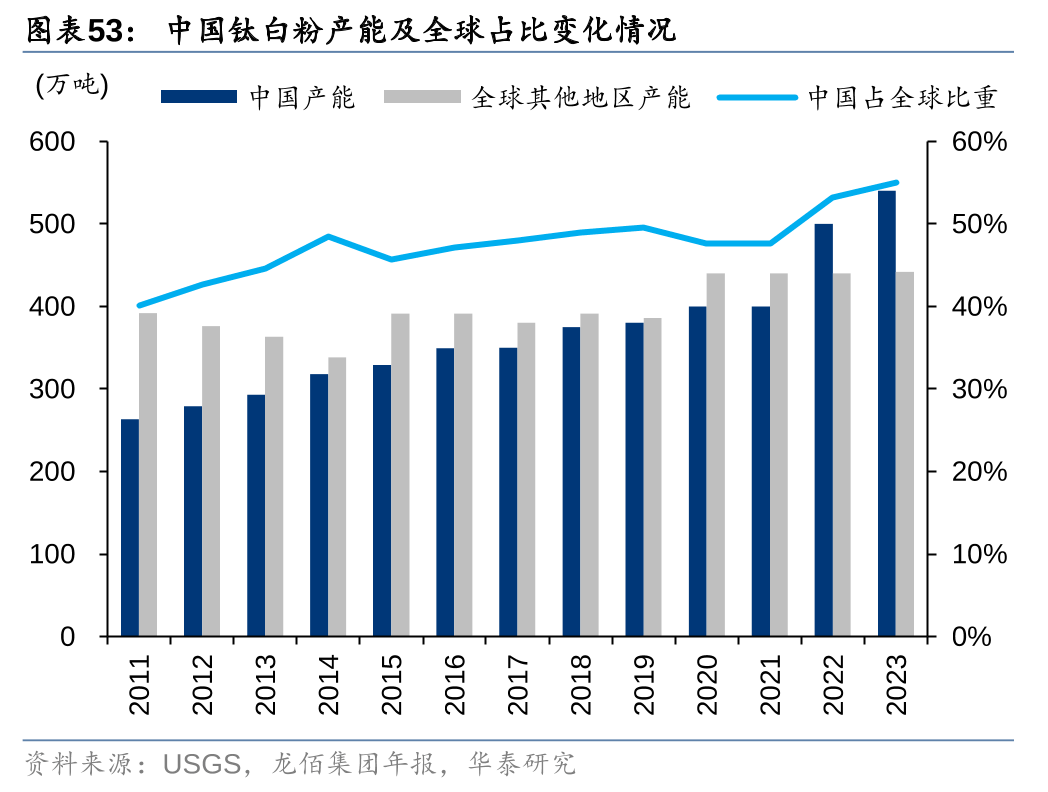

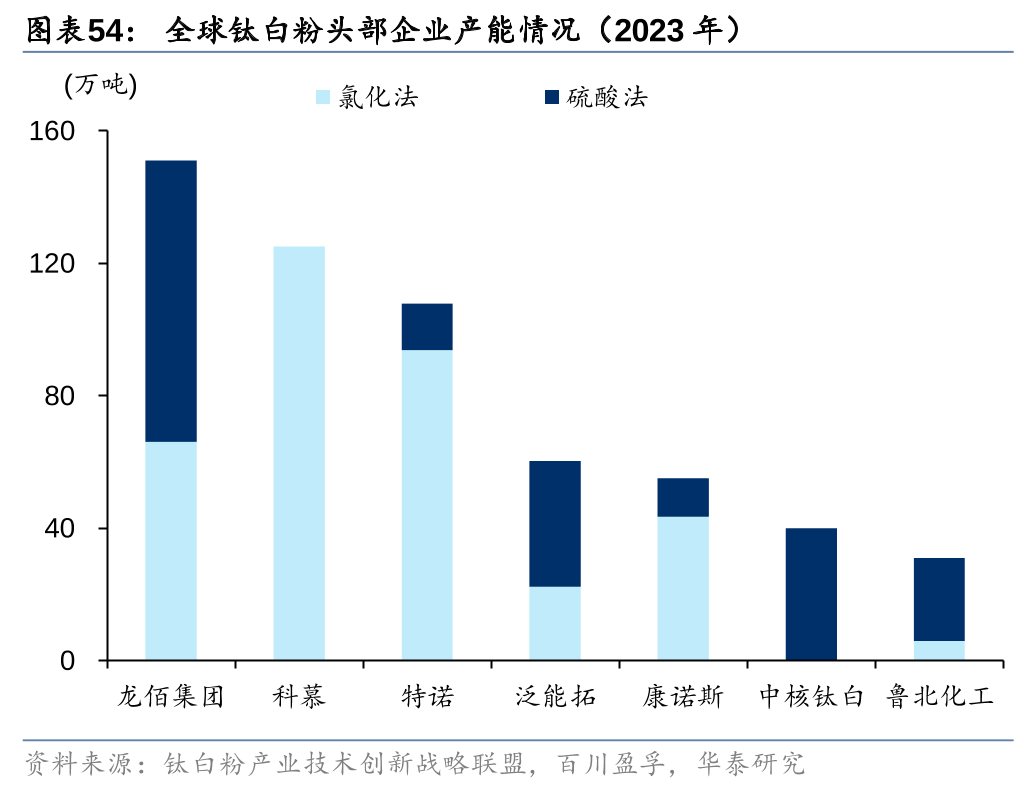

我们认为,制冷剂需求侧而言,下逛空调、汽车和冰箱等无望持续受益于设备更新和以旧换新等政策带动,而供给侧配额制下行业供给显著有序化,供需共振下景气无望持续上行。远期因为四代制冷剂(HFOs)存正在海外专利和成本高企等问题,三代制冷剂的替代产物开辟和大规模推广尚需期待,我们估计HFCs景气周期将较长。钛白粉下逛次要用于涂料和塑料成品等范畴,据USGS,2022年全球钛白粉消费量约820万吨,16-22年CAGR约4。8%,且估计至25年无望提拔至900万吨级别,国内方面,据卓创资讯,23年钛白粉消费量约253万吨,13-23年CAGR约3。6%,陪伴下逛涂料、塑料等范畴需求增加及人均钛白粉耗损量提拔,国内及全球钛白粉消费量全体连结增加态势。近年来,陪伴国内硫酸法钛白粉成本劣势提拔及氯化法钛白粉手艺不竭前进,国内钛白粉占全球产能比沉全体呈现增加态势,据龙佰集团2023年年报,23年全球钛白粉产能约982万吨,此中国内占全球比沉已提拔至55%摆布(较2013年提拔约10pct)。同时钛白粉头部企业合作款式相对不变,全球产能次要集中正在龙佰集团、科慕、特诺等企业。

我们认为,制冷剂需求侧而言,下逛空调、汽车和冰箱等无望持续受益于设备更新和以旧换新等政策带动,而供给侧配额制下行业供给显著有序化,供需共振下景气无望持续上行。远期因为四代制冷剂(HFOs)存正在海外专利和成本高企等问题,三代制冷剂的替代产物开辟和大规模推广尚需期待,我们估计HFCs景气周期将较长。钛白粉下逛次要用于涂料和塑料成品等范畴,据USGS,2022年全球钛白粉消费量约820万吨,16-22年CAGR约4。8%,且估计至25年无望提拔至900万吨级别,国内方面,据卓创资讯,23年钛白粉消费量约253万吨,13-23年CAGR约3。6%,陪伴下逛涂料、塑料等范畴需求增加及人均钛白粉耗损量提拔,国内及全球钛白粉消费量全体连结增加态势。近年来,陪伴国内硫酸法钛白粉成本劣势提拔及氯化法钛白粉手艺不竭前进,国内钛白粉占全球产能比沉全体呈现增加态势,据龙佰集团2023年年报,23年全球钛白粉产能约982万吨,此中国内占全球比沉已提拔至55%摆布(较2013年提拔约10pct)。同时钛白粉头部企业合作款式相对不变,全球产能次要集中正在龙佰集团、科慕、特诺等企业。

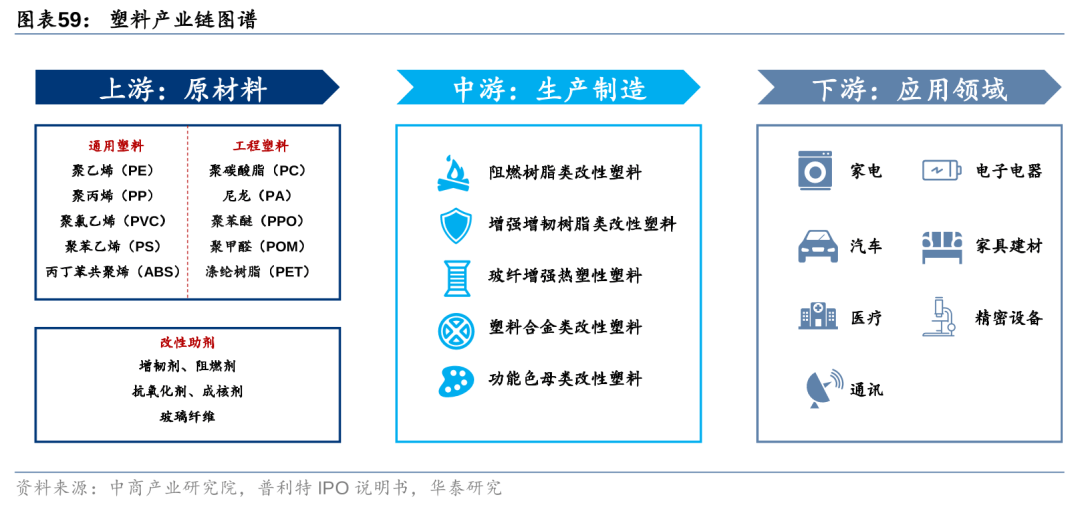

同时,近年来因为国内钛白粉质量的提拔及成本合作力的加强,国内钛白粉出口连结增加态势,据百川盈孚、海关总署,23年国内钛白粉产量约400万吨,出口量约164万吨,出口占比已跨越4成,且13-23年出口CAGR达14%。从出口去历来看,中国钛白粉次要出口到印度、东南亚、南美、俄罗斯等国度和地域。阶段性而言,钛白粉下逛地产范畴需求相对偏弱,价钱景气处于2017年以来偏低程度,但塑料成品范畴及出口需求相对较好,叠加上逛钛矿价钱支持,我们估计钛白粉价钱下跌空间或无限,而国内制制劣势或帮力国内头部企业逐渐抢占全球份额,看好头部企业的设置装备摆设价值。塑料成品是指向合成树脂中添加合适的改性剂,采用必然的加工成型工艺,从而制得具有新鲜布局特征、可以或许满脚各类分歧利用机能要求的塑料材料。比拟于金属、玻璃等材料,具有质轻、强度高、绝缘机能优异、化学机能不变的特点,目前被普遍使用于汽车、家电、电子电器等范畴,以满脚现代制制业轻量化、功能化、生态化、智能化的材料要求。

同时,近年来因为国内钛白粉质量的提拔及成本合作力的加强,国内钛白粉出口连结增加态势,据百川盈孚、海关总署,23年国内钛白粉产量约400万吨,出口量约164万吨,出口占比已跨越4成,且13-23年出口CAGR达14%。从出口去历来看,中国钛白粉次要出口到印度、东南亚、南美、俄罗斯等国度和地域。阶段性而言,钛白粉下逛地产范畴需求相对偏弱,价钱景气处于2017年以来偏低程度,但塑料成品范畴及出口需求相对较好,叠加上逛钛矿价钱支持,我们估计钛白粉价钱下跌空间或无限,而国内制制劣势或帮力国内头部企业逐渐抢占全球份额,看好头部企业的设置装备摆设价值。塑料成品是指向合成树脂中添加合适的改性剂,采用必然的加工成型工艺,从而制得具有新鲜布局特征、可以或许满脚各类分歧利用机能要求的塑料材料。比拟于金属、玻璃等材料,具有质轻、强度高、绝缘机能优异、化学机能不变的特点,目前被普遍使用于汽车、家电、电子电器等范畴,以满脚现代制制业轻量化、功能化、生态化、智能化的材料要求。 我们认为,陪伴“以旧换新”等政策带动家电、汽车等范畴需求,以及地产和消费等需求苏醒,塑料成品需求无望送来修复。另一方面,塑料上逛原料次要是树脂类产物,取原油和烯烃等石化产物联系关系度较高,陪伴原油价钱中枢下移,塑料成品企业成本端无望改善并帮力毛利率提拔,送来量升和毛利率修复并行。

我们认为,陪伴“以旧换新”等政策带动家电、汽车等范畴需求,以及地产和消费等需求苏醒,塑料成品需求无望送来修复。另一方面,塑料上逛原料次要是树脂类产物,取原油和烯烃等石化产物联系关系度较高,陪伴原油价钱中枢下移,塑料成品企业成本端无望改善并帮力毛利率提拔,送来量升和毛利率修复并行。

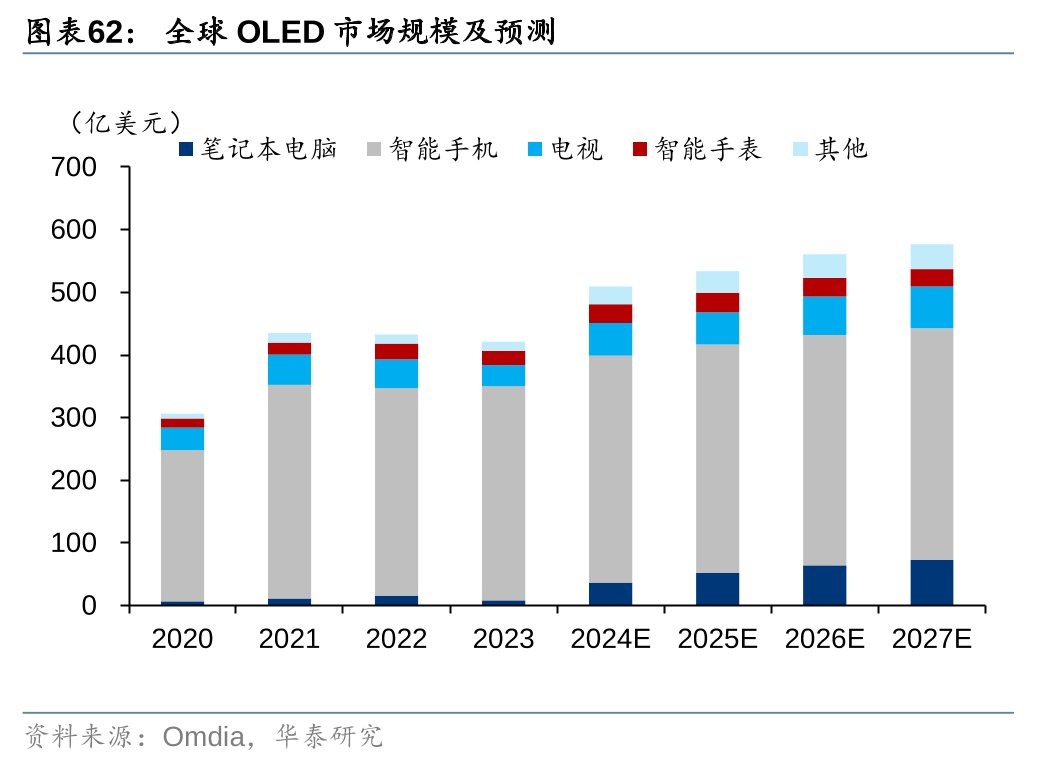

柔性OLED是电子显示行业成长新标的目的。相较于保守显示手艺,柔性显示具有轻薄、可卷曲、可折叠、便携性等多种长处,已成为电子产物甚至汽车、建材、家具等范畴显示成长的新标的目的,华为已正在手机、平板、电脑中利用柔性OLED材料。据Omdia,23年全球OLED面板市场规模约421亿美元,估计27年将达到577亿美元,CAGR约8%;据DSCC,22年全年智妙手机OLED屏幕出货量55。87亿块,此中刚性/柔性/可折叠OLED占比别离31%/66%/3%,柔性OLED曾经成为行业支流选择。

柔性OLED是电子显示行业成长新标的目的。相较于保守显示手艺,柔性显示具有轻薄、可卷曲、可折叠、便携性等多种长处,已成为电子产物甚至汽车、建材、家具等范畴显示成长的新标的目的,华为已正在手机、平板、电脑中利用柔性OLED材料。据Omdia,23年全球OLED面板市场规模约421亿美元,估计27年将达到577亿美元,CAGR约8%;据DSCC,22年全年智妙手机OLED屏幕出货量55。87亿块,此中刚性/柔性/可折叠OLED占比别离31%/66%/3%,柔性OLED曾经成为行业支流选择。

取刚性OLED比拟,柔性及可折叠需求对OLED出产手艺及材料提出了更高的要求。其一,保守OLED利用的玻璃盖板不具备可折叠性,折叠手机一般采用通明聚酰亚胺薄膜或超薄可弯折玻璃方案;其二,柔性显示要求TFT阵列连结不变,加工中避免过高温度;其三,柔性显示对水氧布局的可弯折性和不变性提出高要求,一般选择TFE连系面封拆方案替代保守的盖板加密封填充物的封拆模式;其四,柔性模组各层材料都需要通过OCA/PSA等黏结起来,OCA需要满脚力学、光学等机能以弯折后的一般显示;其五,触控模组现阶段次要以Metal Mesh方案替代ITO。

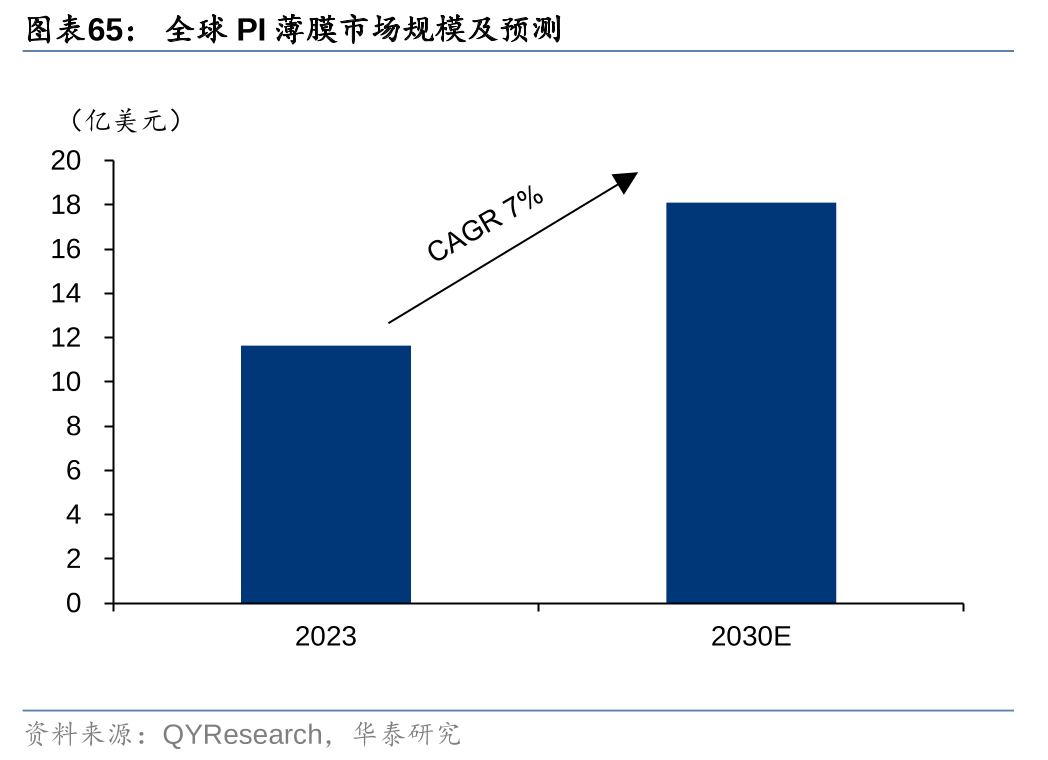

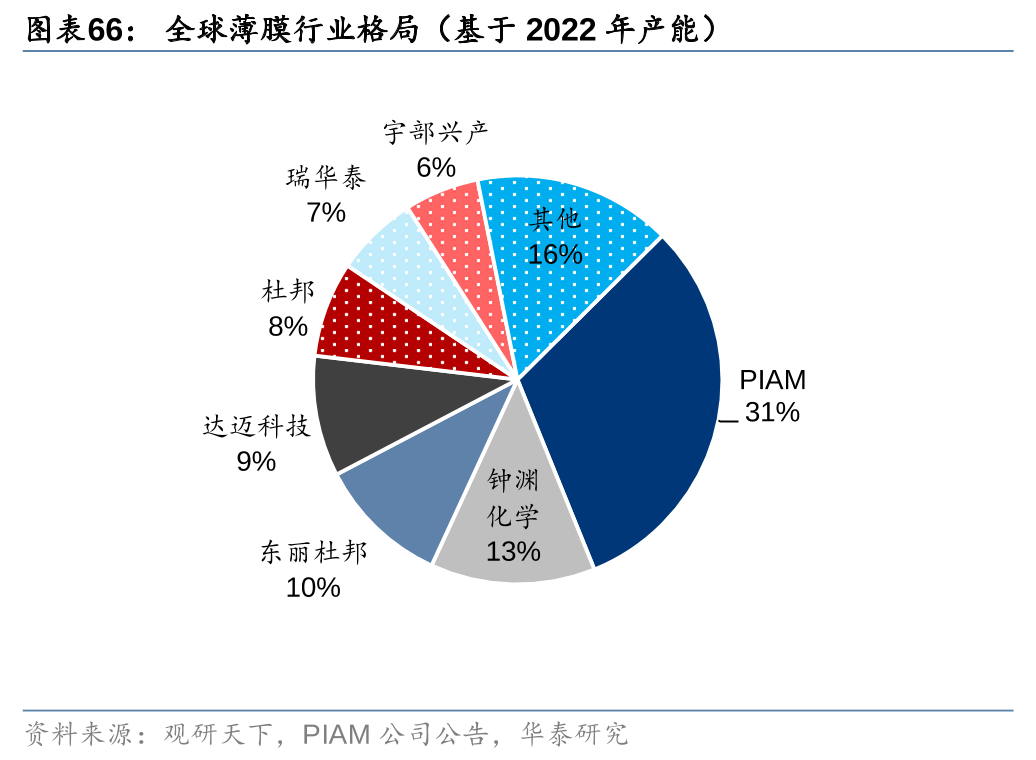

取刚性OLED比拟,柔性及可折叠需求对OLED出产手艺及材料提出了更高的要求。其一,保守OLED利用的玻璃盖板不具备可折叠性,折叠手机一般采用通明聚酰亚胺薄膜或超薄可弯折玻璃方案;其二,柔性显示要求TFT阵列连结不变,加工中避免过高温度;其三,柔性显示对水氧布局的可弯折性和不变性提出高要求,一般选择TFE连系面封拆方案替代保守的盖板加密封填充物的封拆模式;其四,柔性模组各层材料都需要通过OCA/PSA等黏结起来,OCA需要满脚力学、光学等机能以弯折后的一般显示;其五,触控模组现阶段次要以Metal Mesh方案替代ITO。 PI(聚酰亚胺)及通明PI是柔性OLED显示的焦点材料。刚性OLED显示中玻璃衬底难以满脚弯折需求,PI材料则正在耐高温、耐弯折、高通明度及低热膨缩系数方面具备较着劣势,常用做柔性显示屏衬底、柔性显示盖板及柔性触控屏导电材料基膜。受益于柔性OLED显示及其他下逛需求增加,全球PI薄膜市场快速增加,据QYResearch,23年全球PI薄膜市场规模约12亿美元,估计至2030年提拔至18亿美元,CAGR约7%。按照间接使用范畴划分,PI 薄膜可用于柔性印刷电(FPC)、电线电缆、压敏胶带等,此中FPC正在2022年的占比超66%;按照终端使用场景划分,PI 薄膜可用于电子、汽车、航空航天等,此中电子和汽车正在2022年合计占比超50%。PI出产手艺壁垒较高,2022年美日韩等国际头部企业市场份额跨越60%,国内企业积极结构产能扩张。

PI(聚酰亚胺)及通明PI是柔性OLED显示的焦点材料。刚性OLED显示中玻璃衬底难以满脚弯折需求,PI材料则正在耐高温、耐弯折、高通明度及低热膨缩系数方面具备较着劣势,常用做柔性显示屏衬底、柔性显示盖板及柔性触控屏导电材料基膜。受益于柔性OLED显示及其他下逛需求增加,全球PI薄膜市场快速增加,据QYResearch,23年全球PI薄膜市场规模约12亿美元,估计至2030年提拔至18亿美元,CAGR约7%。按照间接使用范畴划分,PI 薄膜可用于柔性印刷电(FPC)、电线电缆、压敏胶带等,此中FPC正在2022年的占比超66%;按照终端使用场景划分,PI 薄膜可用于电子、汽车、航空航天等,此中电子和汽车正在2022年合计占比超50%。PI出产手艺壁垒较高,2022年美日韩等国际头部企业市场份额跨越60%,国内企业积极结构产能扩张。

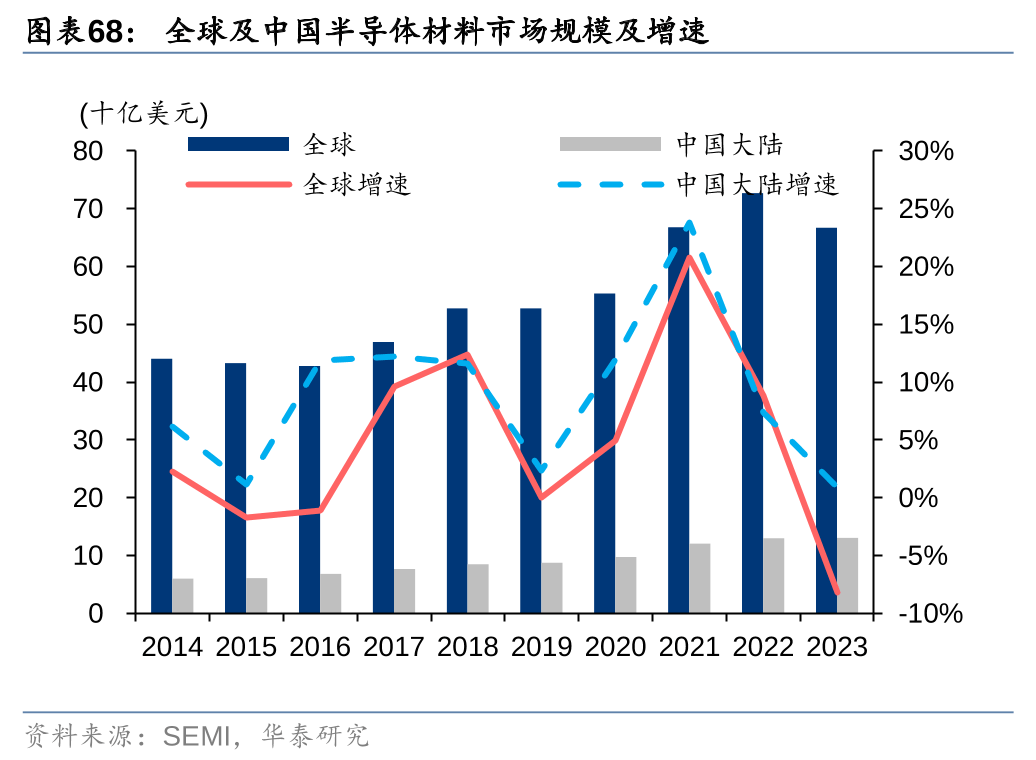

全球半导体下逛需求兴旺,企业积极扩产,半导体材料市场规模持续扩大。据WSTS,23年全球半导体市场发卖额同比-8%至5269亿元,中国做为全球最大的半导体市场,23年发卖额同比-16%至1518亿美元。将来陪伴5G、人工智能、汽车电子等新兴范畴快速成长,全球/中国半导体市场需求无望持续提拔,SEMI预测中国等效8寸晶圆产能2025年无望较2021年添加66%至574万片/月,终端行业景气亦无望驱动半导体材料市场快速增加。据SEMI数据,23年全球/中国半导体材料市场规模别离为667/131亿美元,同比-8%/+1%。

全球半导体下逛需求兴旺,企业积极扩产,半导体材料市场规模持续扩大。据WSTS,23年全球半导体市场发卖额同比-8%至5269亿元,中国做为全球最大的半导体市场,23年发卖额同比-16%至1518亿美元。将来陪伴5G、人工智能、汽车电子等新兴范畴快速成长,全球/中国半导体市场需求无望持续提拔,SEMI预测中国等效8寸晶圆产能2025年无望较2021年添加66%至574万片/月,终端行业景气亦无望驱动半导体材料市场快速增加。据SEMI数据,23年全球/中国半导体材料市场规模别离为667/131亿美元,同比-8%/+1%。

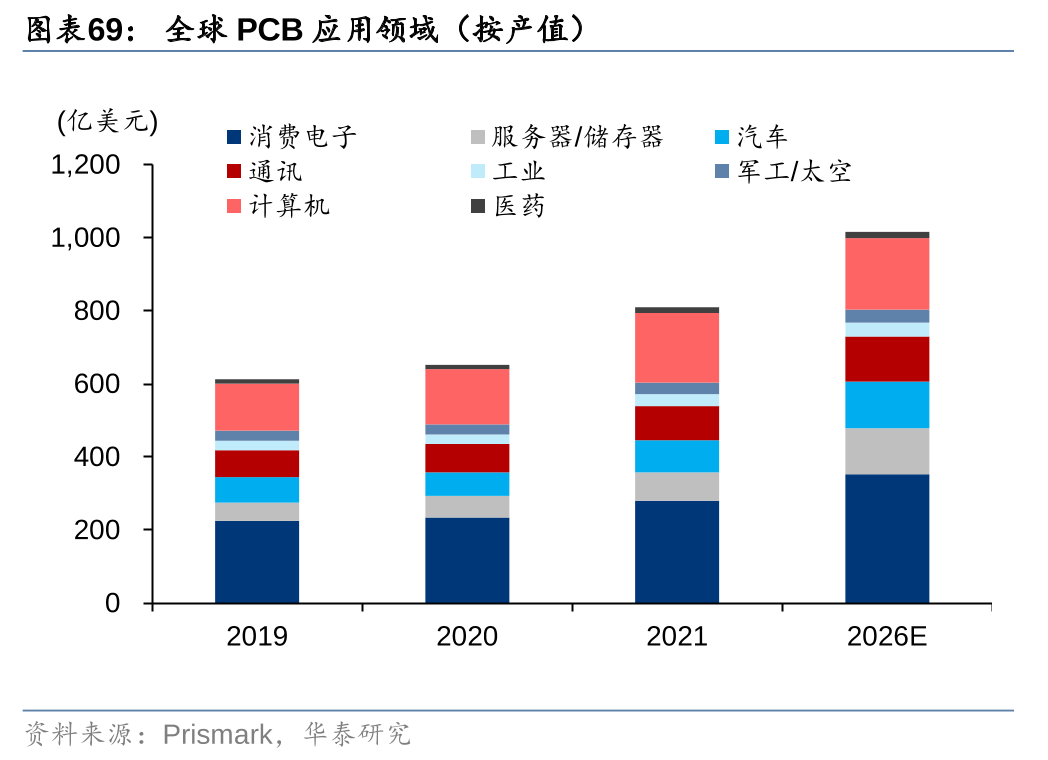

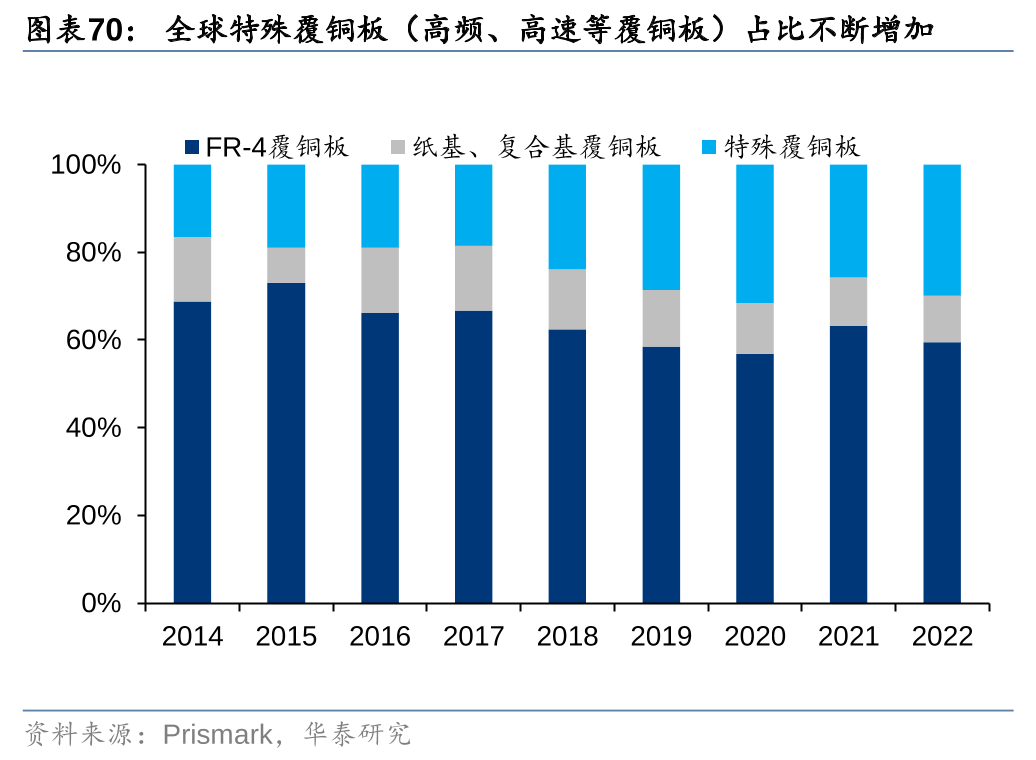

电子级树脂是制制印制电板(PCB)中覆铜板的焦点材料,据南亚新材招股书,电子树脂正在覆铜板中的成本占比达26%。印制电板(PCB)是拆卸电子零件用的基板,被普遍用于消费电子、办事器、汽车、5G通信等范畴。据Prismark,2022年中国PCB产值达435。5亿美元,占全球总产值的53%,2026年全球消费电子/办事器及储存器/汽车/通信/工业/军工及太空/计较机/医药用PCB产值估计别离为353/125/128/123/38/36/195/17亿美元。跟着将来消费电子、AI、汽车电子及通信等范畴的成长,特殊覆铜板的占比不竭提高,对电子树脂的要求也正在不竭添加。据Prismark,2022年全球特殊覆铜板(包罗高频、高速等)占比达30%,且将来无望继续连结增加,从而带动高频高速覆铜板用特种树脂的成长。

电子级树脂是制制印制电板(PCB)中覆铜板的焦点材料,据南亚新材招股书,电子树脂正在覆铜板中的成本占比达26%。印制电板(PCB)是拆卸电子零件用的基板,被普遍用于消费电子、办事器、汽车、5G通信等范畴。据Prismark,2022年中国PCB产值达435。5亿美元,占全球总产值的53%,2026年全球消费电子/办事器及储存器/汽车/通信/工业/军工及太空/计较机/医药用PCB产值估计别离为353/125/128/123/38/36/195/17亿美元。跟着将来消费电子、AI、汽车电子及通信等范畴的成长,特殊覆铜板的占比不竭提高,对电子树脂的要求也正在不竭添加。据Prismark,2022年全球特殊覆铜板(包罗高频、高速等)占比达30%,且将来无望继续连结增加,从而带动高频高速覆铜板用特种树脂的成长。

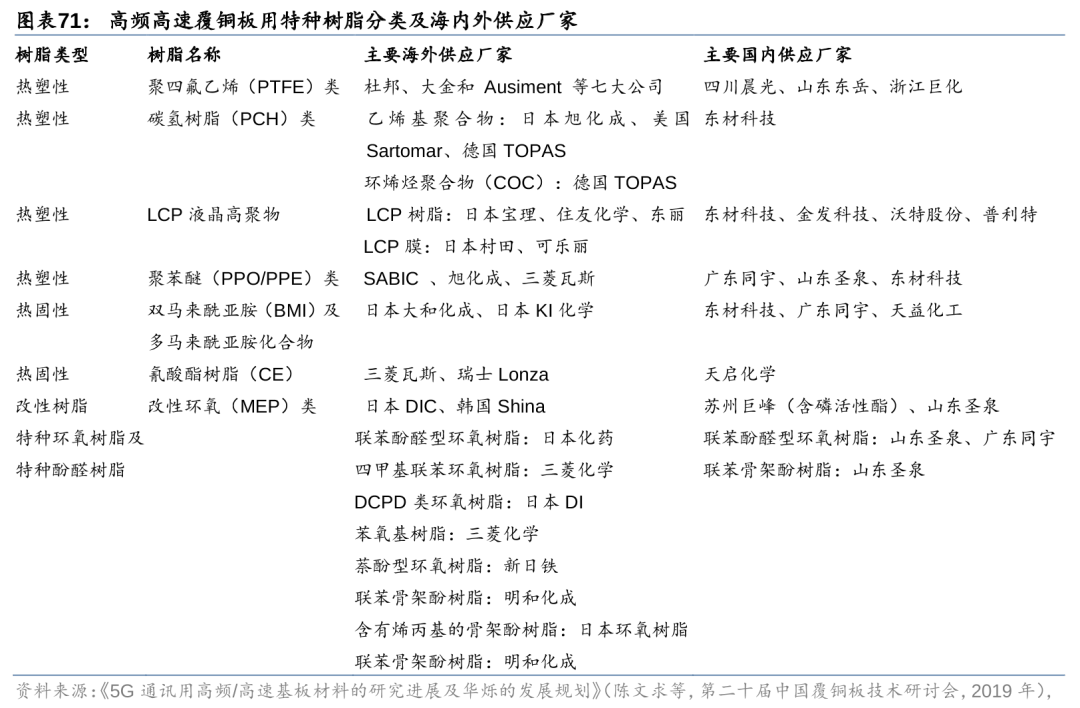

基于环氧树脂的覆铜板材料逐步难以满脚高频高速使用需求,因此具有规整构型和固化后较少极性基团发生的苯并噁嗪树脂、马来酰亚胺树脂、官能化聚苯醚树脂等新型电子树脂的设想取开辟成为最新手艺趋向。目前,高端电子树脂产物仍然以日、美、韩、台等几个国度大型公司出产的为从,国内企业正正在不竭提高手艺研发能力并连续结构产能。双马来酰亚胺树脂(BMI)是一种成熟的支流树脂,从供应商为全球市占率达90%的日本三菱瓦斯化学,东材科技投资扶植有3700吨产能,同宇新材现有2000吨产能并打算将来新增2000吨。聚苯醚(PPO/PPE)目前以海外SABIC等公司供应为从,圣泉集团现有产能1800吨。高频高速树脂正在AI办事器、汽车电子、5G/6G等鞭策下,将来无望继续增加。

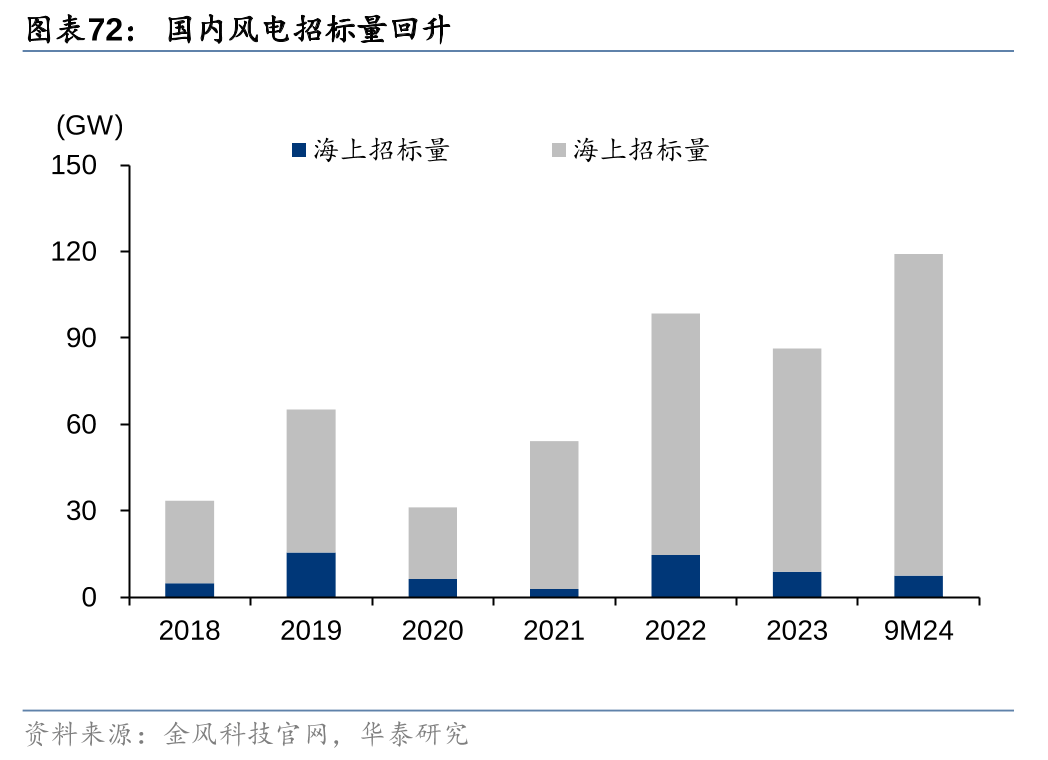

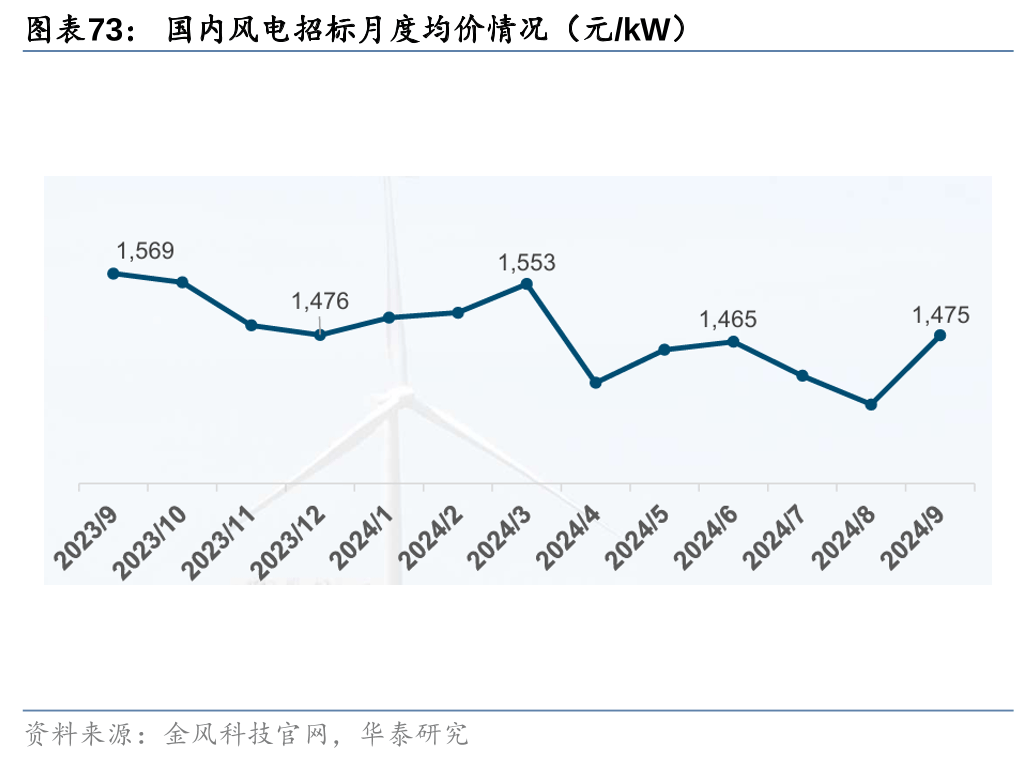

基于环氧树脂的覆铜板材料逐步难以满脚高频高速使用需求,因此具有规整构型和固化后较少极性基团发生的苯并噁嗪树脂、马来酰亚胺树脂、官能化聚苯醚树脂等新型电子树脂的设想取开辟成为最新手艺趋向。目前,高端电子树脂产物仍然以日、美、韩、台等几个国度大型公司出产的为从,国内企业正正在不竭提高手艺研发能力并连续结构产能。双马来酰亚胺树脂(BMI)是一种成熟的支流树脂,从供应商为全球市占率达90%的日本三菱瓦斯化学,东材科技投资扶植有3700吨产能,同宇新材现有2000吨产能并打算将来新增2000吨。聚苯醚(PPO/PPE)目前以海外SABIC等公司供应为从,圣泉集团现有产能1800吨。高频高速树脂正在AI办事器、汽车电子、5G/6G等鞭策下,将来无望继续增加。 24年上半年,国内风电受开工等影响,特别海风拆机量偏低,但下半年以来投标量逐步恢复,据金风科技官网业绩演示材料,9M24国内拆机投标量达119。1GW(此中海上7。6GW,陆上111。5GW),此中三季度风机投标规模达53GW(环比+24%),同时国内前期停畅的海优势电项目亦取得积极进展,限制要素逐渐衰退,9月投标价钱亦有回升。全体来看,陪伴国内风电拆机恢复,风电相关上逛原料需求亦无望送来修复。

24年上半年,国内风电受开工等影响,特别海风拆机量偏低,但下半年以来投标量逐步恢复,据金风科技官网业绩演示材料,9M24国内拆机投标量达119。1GW(此中海上7。6GW,陆上111。5GW),此中三季度风机投标规模达53GW(环比+24%),同时国内前期停畅的海优势电项目亦取得积极进展,限制要素逐渐衰退,9月投标价钱亦有回升。全体来看,陪伴国内风电拆机恢复,风电相关上逛原料需求亦无望送来修复。

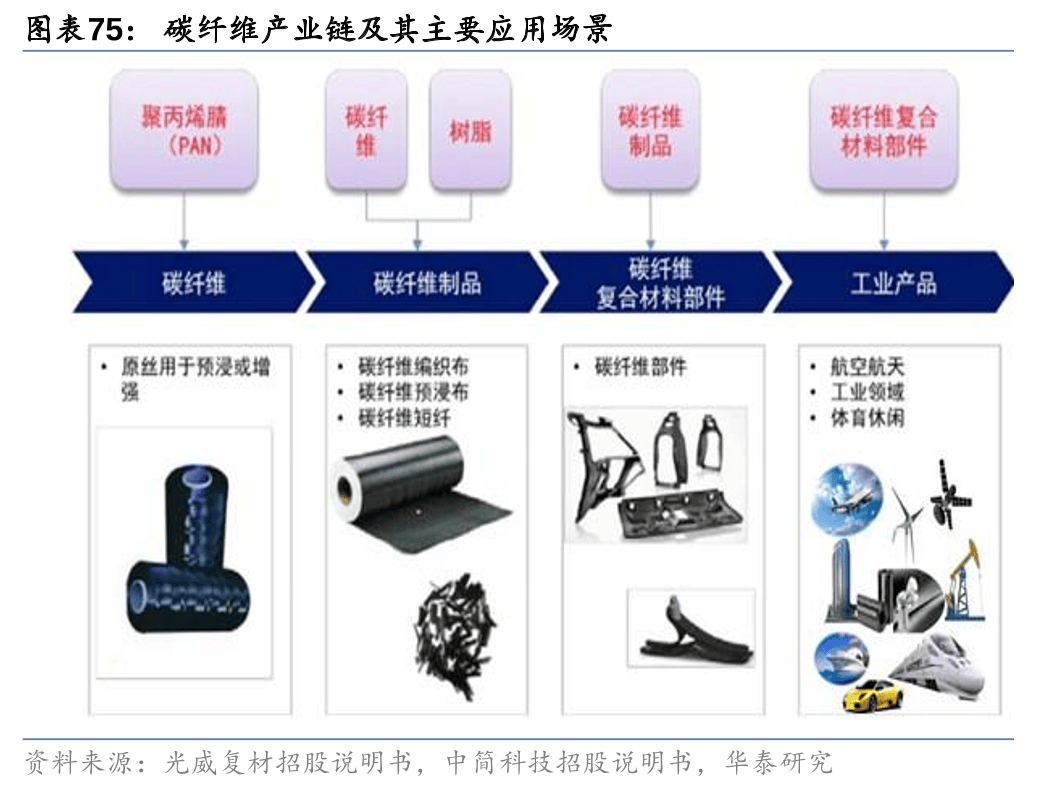

风电组件次要由风电叶片、塔架和风电从机等形成,上逛原材料包罗基体树脂、加强纤维、夹层材料、布局胶和涂料等。基体树脂凡是采用环氧树脂复配聚醚胺固化剂制制,加强纤维次要包罗碳纤维加强复合材料(CFRP)和玻纤加强复合材料(GFRP)。

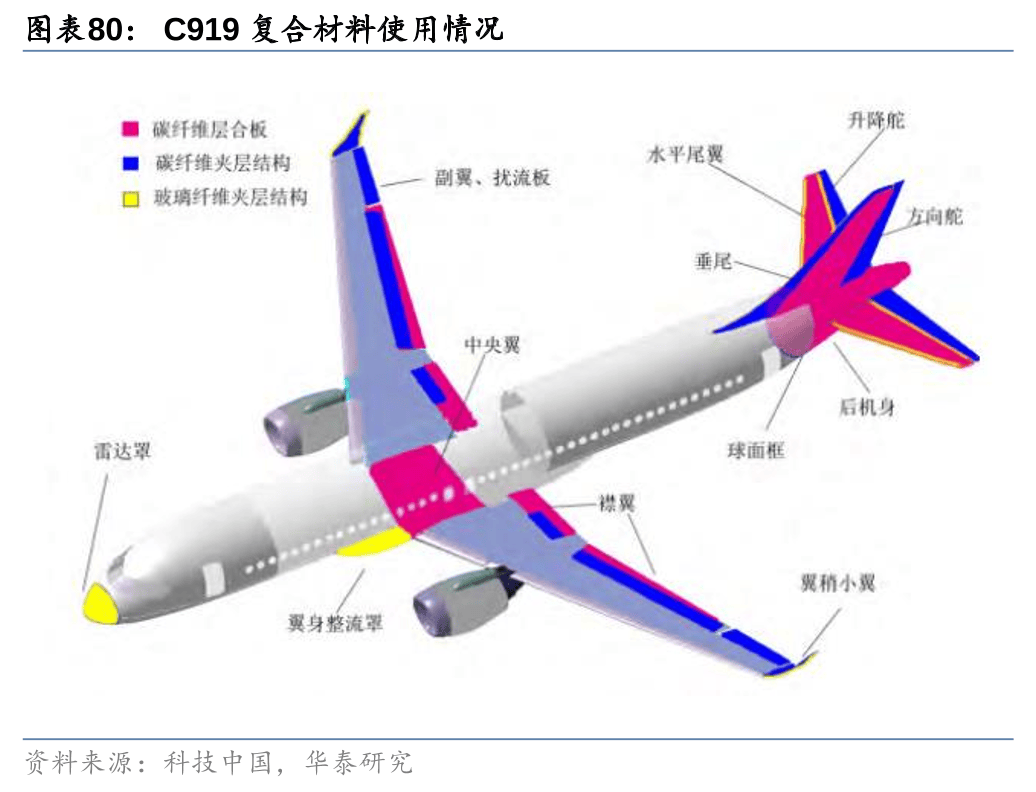

风电组件次要由风电叶片、塔架和风电从机等形成,上逛原材料包罗基体树脂、加强纤维、夹层材料、布局胶和涂料等。基体树脂凡是采用环氧树脂复配聚醚胺固化剂制制,加强纤维次要包罗碳纤维加强复合材料(CFRP)和玻纤加强复合材料(GFRP)。 碳纤维是由聚丙烯腈(PAN)或沥青、粘胶、酚醛基等无机纤维正在高温下裂解碳化构成的含碳量高于90%的碳从链布局无机纤维,目前全球90%以上的碳纤维通过PAN制制。碳纤维力学机能和化学不变性优异,比拟保守玻璃纤维和玄武岩纤维,具备密度低、高强度和高模量等劣势,可做为航空航天、风电叶片等诸多范畴的轻质高强材料。近年来全球碳纤维需求持续增加,据赛奥碳纤维,23年全球碳纤维全体需求约11。5万吨,同比-15%,因风电、军工等需求偏弱,同比增速呈现下滑,但估计2030年需求将达到28万吨,24-30年CAGR为14%;2023年中国碳纤维需求约6。9万吨,同比-7%,占全球需求量的60%。

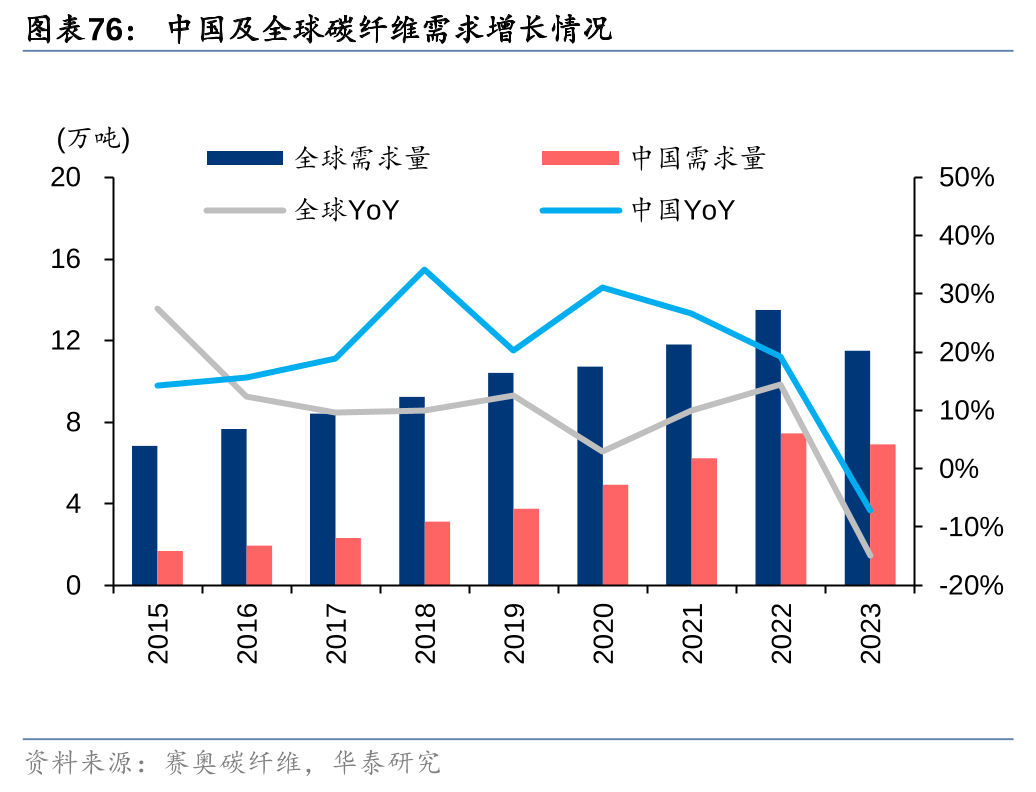

碳纤维是由聚丙烯腈(PAN)或沥青、粘胶、酚醛基等无机纤维正在高温下裂解碳化构成的含碳量高于90%的碳从链布局无机纤维,目前全球90%以上的碳纤维通过PAN制制。碳纤维力学机能和化学不变性优异,比拟保守玻璃纤维和玄武岩纤维,具备密度低、高强度和高模量等劣势,可做为航空航天、风电叶片等诸多范畴的轻质高强材料。近年来全球碳纤维需求持续增加,据赛奥碳纤维,23年全球碳纤维全体需求约11。5万吨,同比-15%,因风电、军工等需求偏弱,同比增速呈现下滑,但估计2030年需求将达到28万吨,24-30年CAGR为14%;2023年中国碳纤维需求约6。9万吨,同比-7%,占全球需求量的60%。

据赛奥碳纤维,23年全球碳纤维用于航空航天、风电叶片、休闲体育、压力容器、混配模成型、汽车和碳碳复材占比别离约19%/18%/16%/12%/10%/8%/9%,其他次要用于建建和电子电气等。从附加值来看,23年航空航天范畴单价达到86。4美元/kg,产物相对高端,市场根基被海外公司所占领;风电叶片单价最低(15。1美元/kg)。

据赛奥碳纤维,23年全球碳纤维用于航空航天、风电叶片、休闲体育、压力容器、混配模成型、汽车和碳碳复材占比别离约19%/18%/16%/12%/10%/8%/9%,其他次要用于建建和电子电气等。从附加值来看,23年航空航天范畴单价达到86。4美元/kg,产物相对高端,市场根基被海外公司所占领;风电叶片单价最低(15。1美元/kg)。

航空航天范畴,因为2020年以来航空运输范畴成长受阻,影响到碳纤维的利用量,但跟着军机制制手艺的提拔取完美,军用碳纤维比例仍无望持续提拔,同时商用大飞机对碳纤维复材利用量的添加也将带动需求;风电范畴,叶片大型化、轻量化趋向以及全球风电拆机的恢复亦无望带动碳纤维需求量提拔;碳碳复材受益于光伏行业成长带动,以及汽车范畴受益于轻量化需求驱动等,将来对于碳纤维的需求亦无望持续增加。

航空航天范畴,因为2020年以来航空运输范畴成长受阻,影响到碳纤维的利用量,但跟着军机制制手艺的提拔取完美,军用碳纤维比例仍无望持续提拔,同时商用大飞机对碳纤维复材利用量的添加也将带动需求;风电范畴,叶片大型化、轻量化趋向以及全球风电拆机的恢复亦无望带动碳纤维需求量提拔;碳碳复材受益于光伏行业成长带动,以及汽车范畴受益于轻量化需求驱动等,将来对于碳纤维的需求亦无望持续增加。

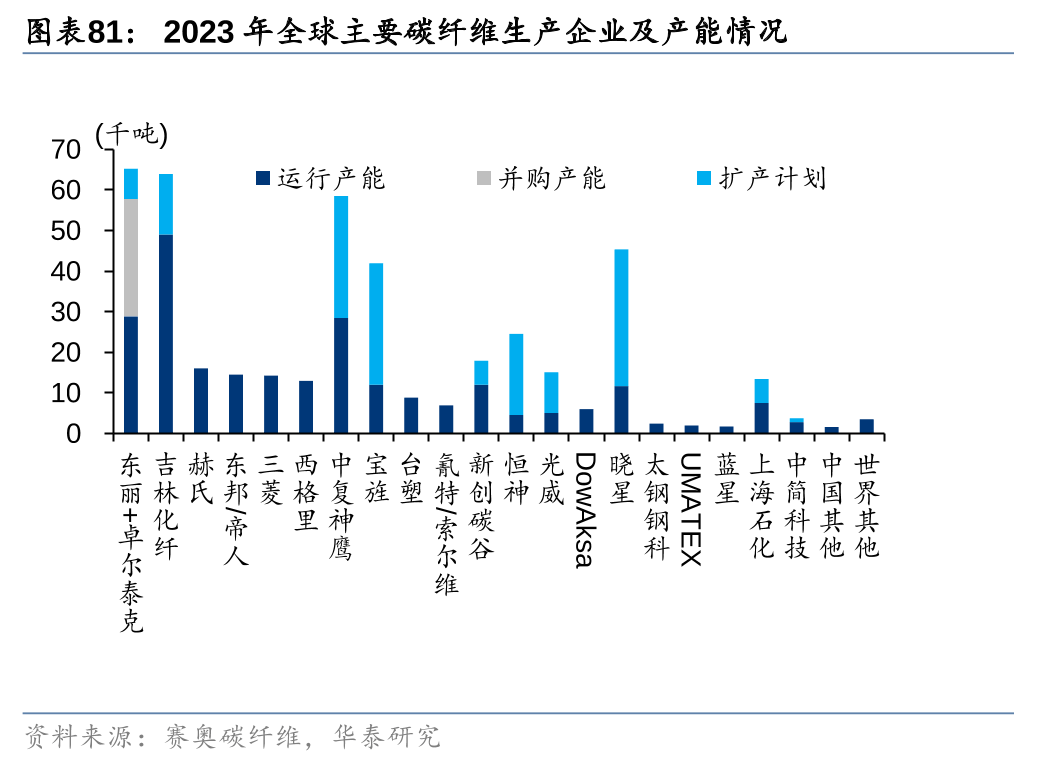

据赛奥碳纤维,2023年国内碳纤维消费量国产占比约77%,近年来持续提拔,但高端产物仍需从日本、美国等进口。从产能角度,日本东丽收购Zoltek后连结全球领先地位,国内理论产能最大的为化纤、中复神鹰,运转产能别离4。9万吨和2。85万吨。我们认为陪伴复材机能的提拔,碳纤维下逛使用持续扩大,而国内自从手艺的不竭冲破则将帮力国产碳纤维自给率的持续提拔,并无望依托中国正在光伏、氢能、航空航天、建建、新能源汽车等范畴的全球财产链劣势地位由低端范畴向高端使用升级。

据赛奥碳纤维,2023年国内碳纤维消费量国产占比约77%,近年来持续提拔,但高端产物仍需从日本、美国等进口。从产能角度,日本东丽收购Zoltek后连结全球领先地位,国内理论产能最大的为化纤、中复神鹰,运转产能别离4。9万吨和2。85万吨。我们认为陪伴复材机能的提拔,碳纤维下逛使用持续扩大,而国内自从手艺的不竭冲破则将帮力国产碳纤维自给率的持续提拔,并无望依托中国正在光伏、氢能、航空航天、建建、新能源汽车等范畴的全球财产链劣势地位由低端范畴向高端使用升级。

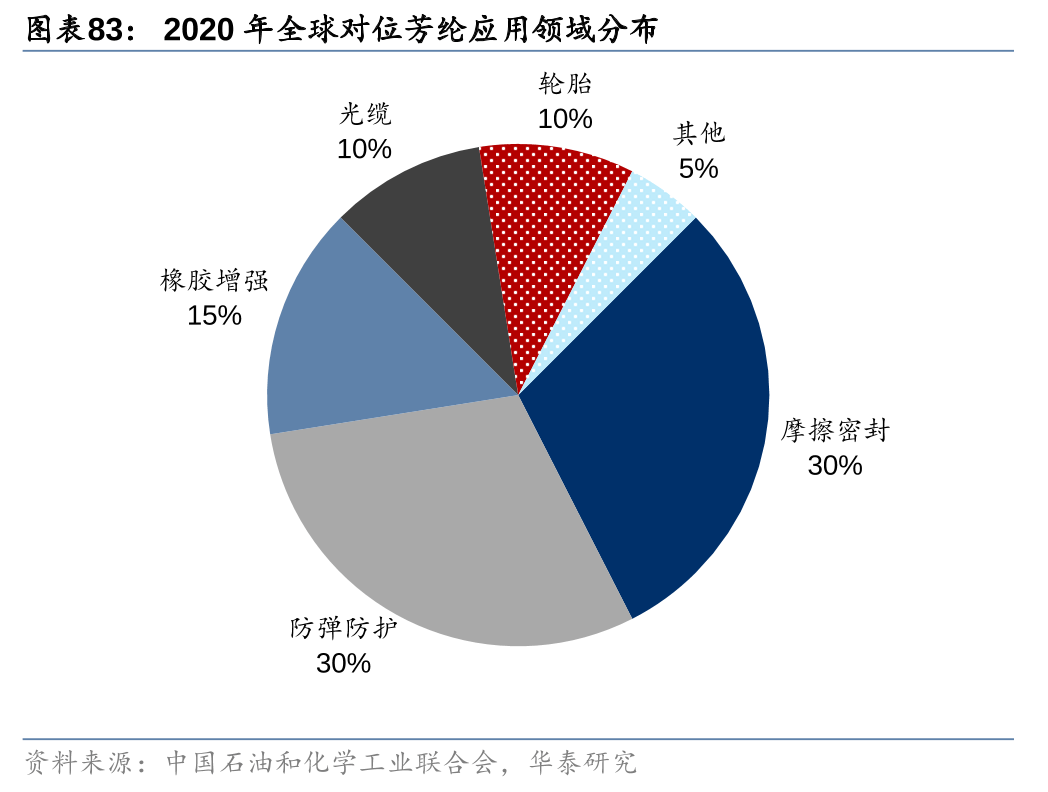

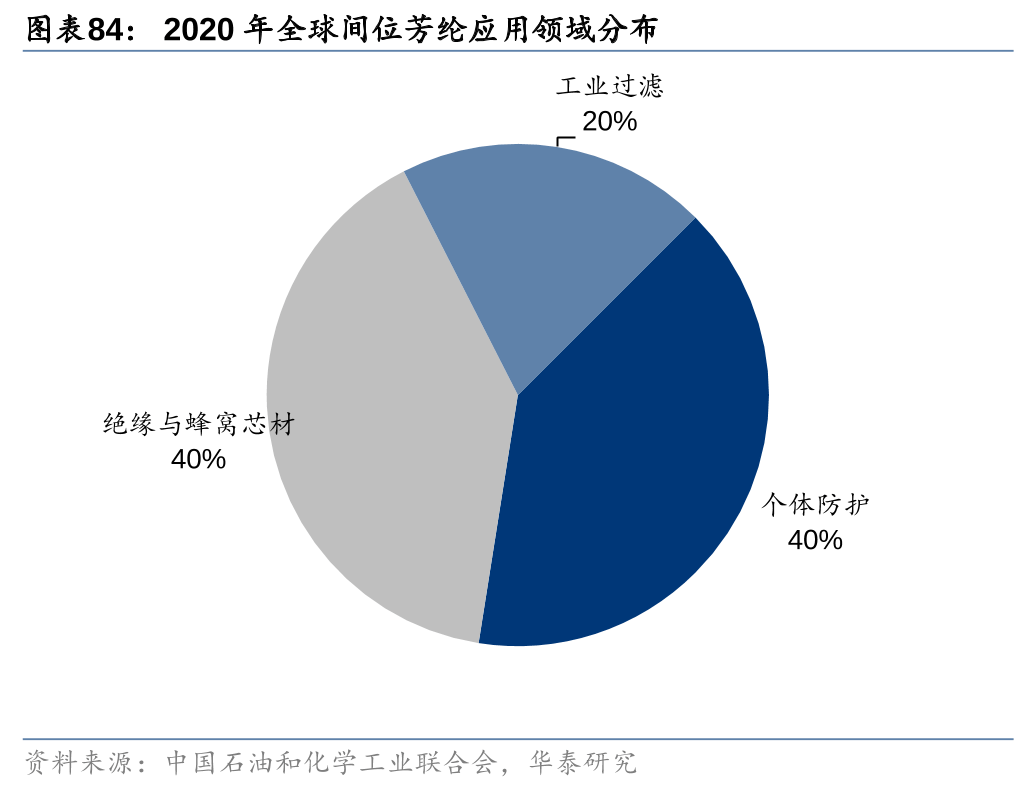

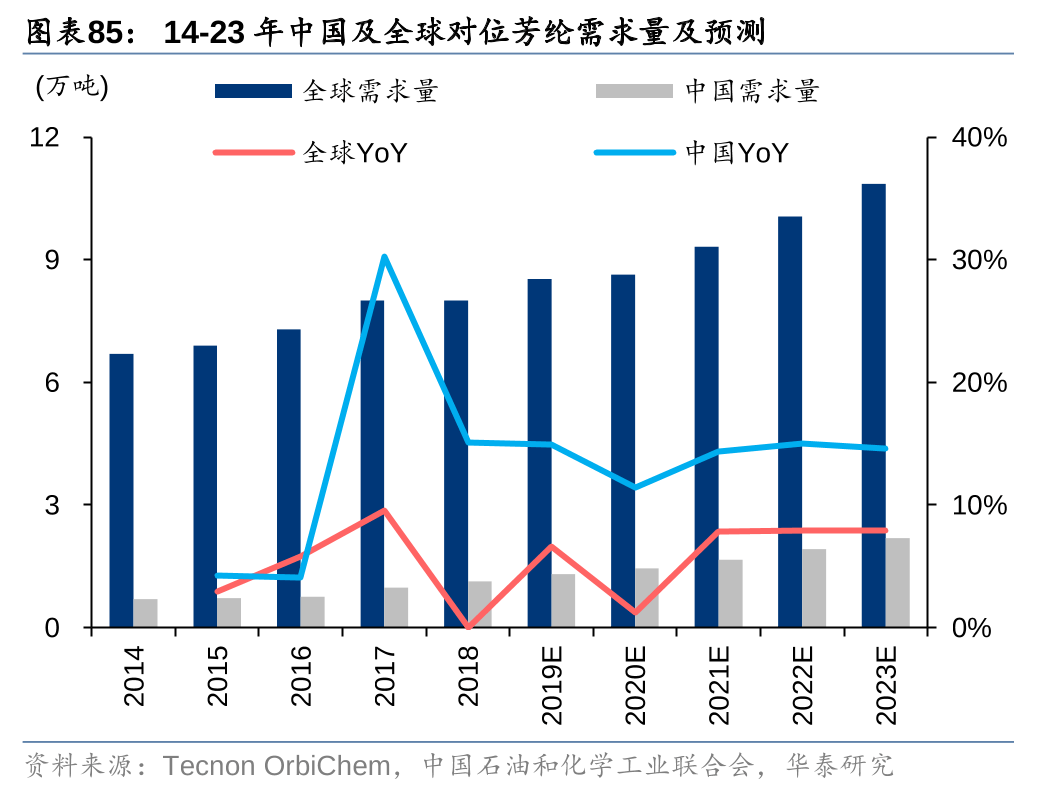

芳纶是由酰胺键互相毗连芳喷鼻环所形成的合成线型高聚合纤维,以对位芳纶和间位芳纶为从,具有高强高模、高耐热和高极限氧指数等劣势,可用于航空航天、防弹防护等范畴,且依托优良浸湿性和耐热性等,无望正在锂电隔阂涂覆范畴推广。据中国石油和化学工业结合会,2020年全球对位芳纶用于摩擦密封和防弹防护占比均30%,而国内防弹范畴仅10%,更多用于光缆(50%)和汽车(30%);间位芳纶方面,2020年全球个别防护、绝缘取蜂窝芯材占比均40%,而国内仅30%/10%,其余次要用于工业过滤(60%),全体而言,国内芳纶产物因手艺和质量等问题,高端材料产出和使用占比仍较低,且多以进口为从。

芳纶是由酰胺键互相毗连芳喷鼻环所形成的合成线型高聚合纤维,以对位芳纶和间位芳纶为从,具有高强高模、高耐热和高极限氧指数等劣势,可用于航空航天、防弹防护等范畴,且依托优良浸湿性和耐热性等,无望正在锂电隔阂涂覆范畴推广。据中国石油和化学工业结合会,2020年全球对位芳纶用于摩擦密封和防弹防护占比均30%,而国内防弹范畴仅10%,更多用于光缆(50%)和汽车(30%);间位芳纶方面,2020年全球个别防护、绝缘取蜂窝芯材占比均40%,而国内仅30%/10%,其余次要用于工业过滤(60%),全体而言,国内芳纶产物因手艺和质量等问题,高端材料产出和使用占比仍较低,且多以进口为从。

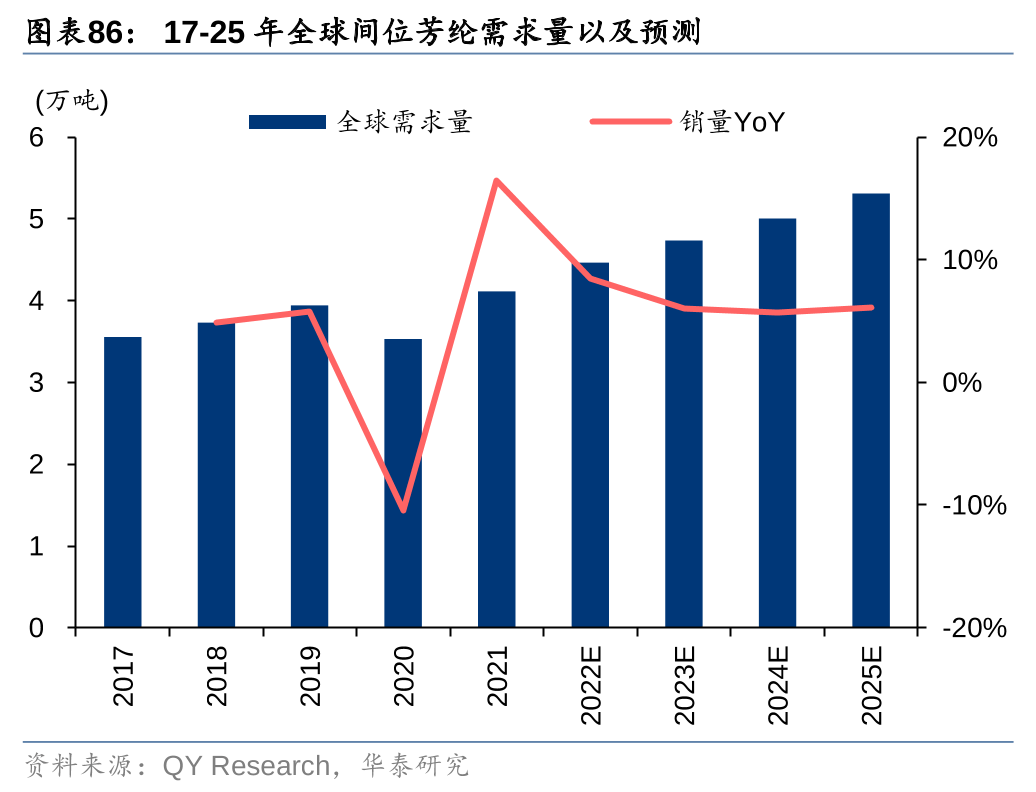

据中国石油和化学工业结合会,2018年全球对位芳纶消费量约8万吨,预测到2023年将达到11万吨,国内2018年消费量约1万吨(以进口为从),2023年无望达到1。8万吨。间位芳纶方面,据QY Research,2021年全球销量约4。1万吨,估计到2025年将增加至5。1万吨,22-25年CAGR约7%。芳纶行业投资门槛高,手艺难度大且出产设备要求高,全球的芳纶产能次要集中正在美国杜邦、日本帝人等国外企业,国内泰和新材具备必然的规模化出产能力,其余企业产能较小,但国内近年多家公司披露拟投资或起头扶植新的芳纶项目,估计将来国产化率将逐渐提拔。

据中国石油和化学工业结合会,2018年全球对位芳纶消费量约8万吨,预测到2023年将达到11万吨,国内2018年消费量约1万吨(以进口为从),2023年无望达到1。8万吨。间位芳纶方面,据QY Research,2021年全球销量约4。1万吨,估计到2025年将增加至5。1万吨,22-25年CAGR约7%。芳纶行业投资门槛高,手艺难度大且出产设备要求高,全球的芳纶产能次要集中正在美国杜邦、日本帝人等国外企业,国内泰和新材具备必然的规模化出产能力,其余企业产能较小,但国内近年多家公司披露拟投资或起头扶植新的芳纶项目,估计将来国产化率将逐渐提拔。

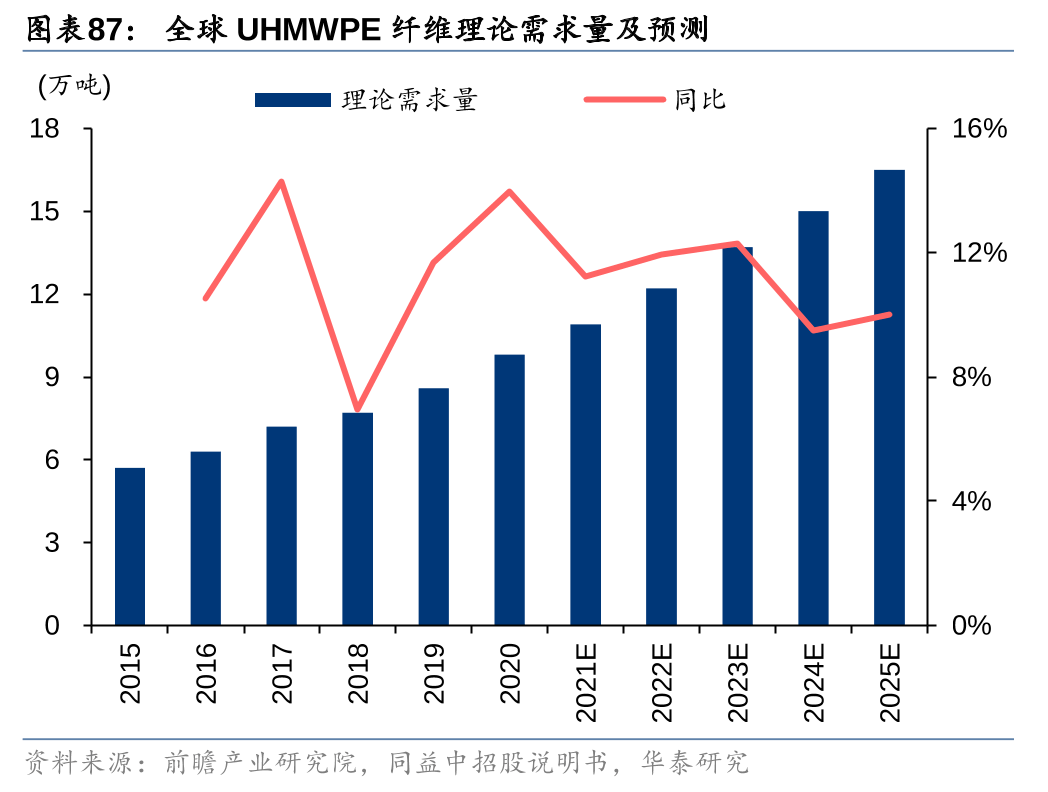

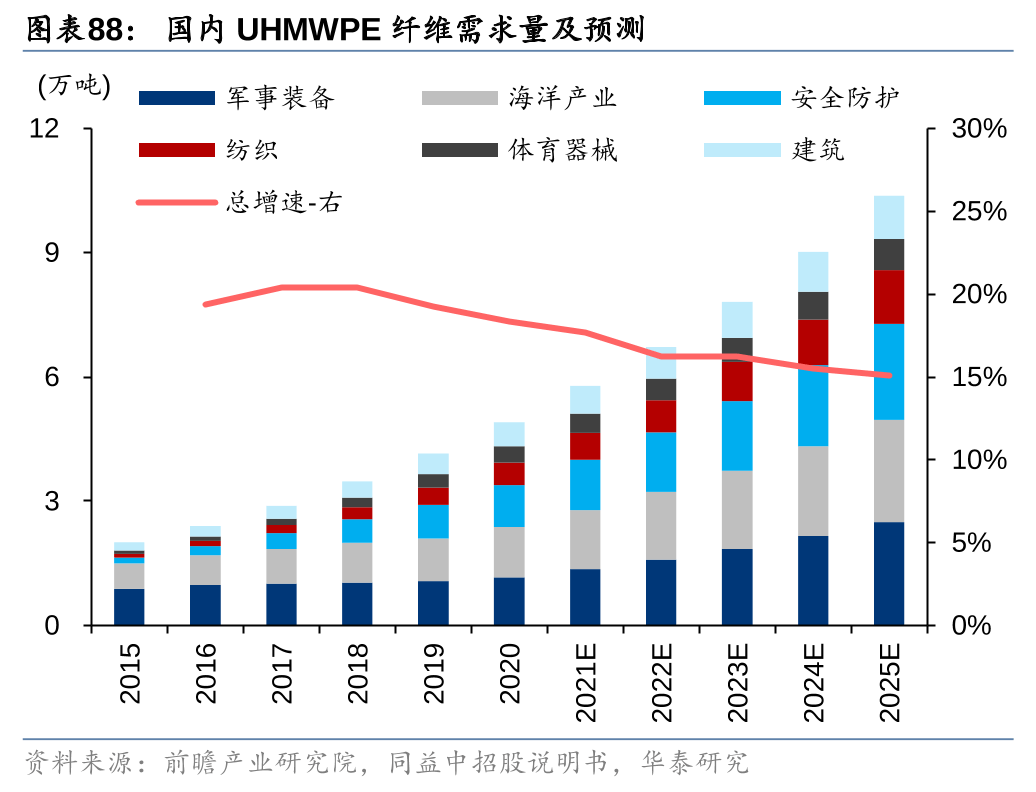

超高量聚乙烯(UHMWPE)纤维是继碳纤维和芳纶纤维之后的第三代高机能纤维,是目前已工业化纤维材猜中比强度和防弹机能最高的纤维。UHMWPE纤维由量正在100万以上的聚乙烯树脂纺出,其断裂伸长率高于碳纤维和芳纶,柔韧性好,正在高应变率和低温下力学机能仍然优良,是一种很是抱负的防弹、防刺平安防护材料。据前瞻财产研究院,20年全球UHMWPE纤维需求量约为9。8万吨(16-20年CAGR11。4%),估计25年全球需求量将达到16。5万吨,CAGR仍维持11%摆布;国内方面,20年UHMWPE纤维理论需求量约4。9万吨,(16-20年CAGR19。6%),估计25年将达到10。4万吨,复合增速约16%,此中军事配备、海洋财产和平安防护等范畴的使用均无望持续渗入。

超高量聚乙烯(UHMWPE)纤维是继碳纤维和芳纶纤维之后的第三代高机能纤维,是目前已工业化纤维材猜中比强度和防弹机能最高的纤维。UHMWPE纤维由量正在100万以上的聚乙烯树脂纺出,其断裂伸长率高于碳纤维和芳纶,柔韧性好,正在高应变率和低温下力学机能仍然优良,是一种很是抱负的防弹、防刺平安防护材料。据前瞻财产研究院,20年全球UHMWPE纤维需求量约为9。8万吨(16-20年CAGR11。4%),估计25年全球需求量将达到16。5万吨,CAGR仍维持11%摆布;国内方面,20年UHMWPE纤维理论需求量约4。9万吨,(16-20年CAGR19。6%),估计25年将达到10。4万吨,复合增速约16%,此中军事配备、海洋财产和平安防护等范畴的使用均无望持续渗入。

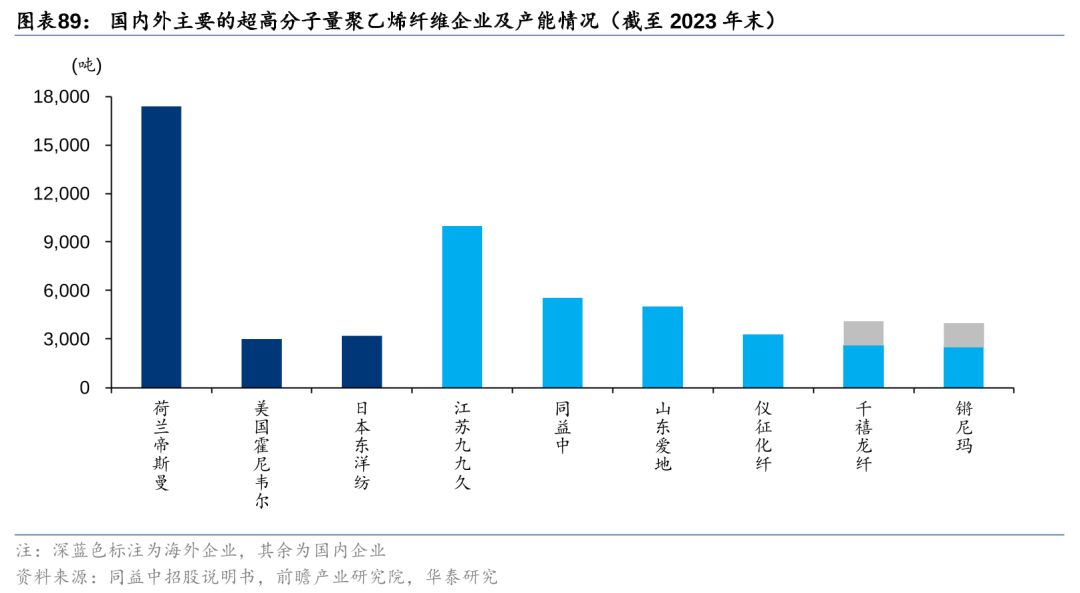

目前全球UHMWPE纤维出产企业中,帝斯曼处于领先地位,其产物使用范畴次要为医疗缝合、贸易打鱼、养殖网、绳索、吊索、高机能面料以及汽车某人员的防弹等,代表品牌为“Dyneema”。江苏九九久为UHMWPE纤维龙头企业,国内产能居首;山东爱地做为帝斯曼控股子公司,正在国内也具有较高市场份额,其20年产能5000吨/年。陪伴国内企业手艺和量产能力冲破,UHMWPE纤维国产化率无望提拔。

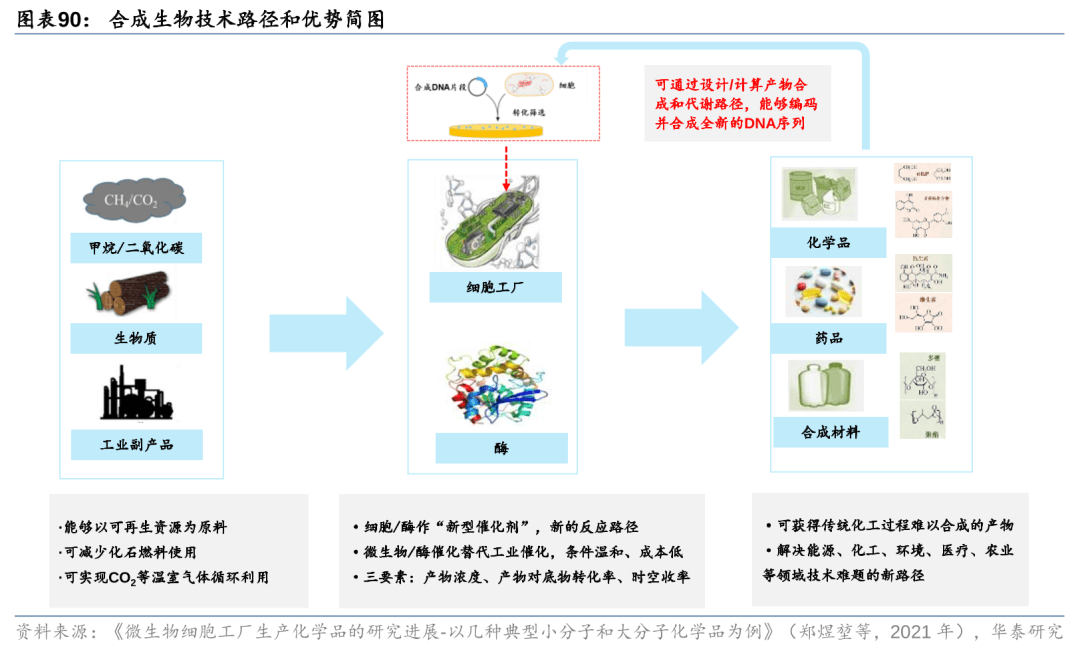

目前全球UHMWPE纤维出产企业中,帝斯曼处于领先地位,其产物使用范畴次要为医疗缝合、贸易打鱼、养殖网、绳索、吊索、高机能面料以及汽车某人员的防弹等,代表品牌为“Dyneema”。江苏九九久为UHMWPE纤维龙头企业,国内产能居首;山东爱地做为帝斯曼控股子公司,正在国内也具有较高市场份额,其20年产能5000吨/年。陪伴国内企业手艺和量产能力冲破,UHMWPE纤维国产化率无望提拔。 合成生物手艺以细胞代谢/酶催化替代保守化工过程,供给了化合物合成的新径,集中处理了物质合成的三个主要问题:(1)出产过程利于碳中和,通过微生物/酶催化以CO2、生物质、工业副产品等为底物,削减化石燃料利用,具备显著的环保和轮回经济等劣势;(2)降低出产成本,生物发酵/酶催化的反映,凡是温度、压力等前提愈加暖和,有帮于节能降耗;(3)实现特殊布局和功能化合物的从头合成,依托微生物代谢路子,无望获得保守化工过程难以合成的产品,且可通过遗传、代谢等路子的阐发、计较和从头设想,预测、编码以及沉头合成指点新物质出产的全新DNA,实现新物质、新基因的创制。

合成生物手艺以细胞代谢/酶催化替代保守化工过程,供给了化合物合成的新径,集中处理了物质合成的三个主要问题:(1)出产过程利于碳中和,通过微生物/酶催化以CO2、生物质、工业副产品等为底物,削减化石燃料利用,具备显著的环保和轮回经济等劣势;(2)降低出产成本,生物发酵/酶催化的反映,凡是温度、压力等前提愈加暖和,有帮于节能降耗;(3)实现特殊布局和功能化合物的从头合成,依托微生物代谢路子,无望获得保守化工过程难以合成的产品,且可通过遗传、代谢等路子的阐发、计较和从头设想,预测、编码以及沉头合成指点新物质出产的全新DNA,实现新物质、新基因的创制。 跟着财产手艺前进,合成生物制制近年来被世界次要经济体持续高度关心并加速摆设。世界经合组织(OECD)预测至2030年,将有35%的化学品和其它工业产物来自生物制制,生物制制正在生物经济中的贡献率将达到39%。据Synthetic biology,2009年以来合成生物行业进入快速成长期,诸多保守化工和新兴企业均展开了合成生物范畴的结构,合成生物手艺企业全球融资规模不竭扩张,2021年创下约180亿美元的融资金额记载。近年来合成生物财产各细分市场维持高增速程度,据CB Insights估计,2020-2024年合成生物学市场规模年复合增加率将达到28。8%,2024年全球合成生物学市场规模无望达到约189亿美元。

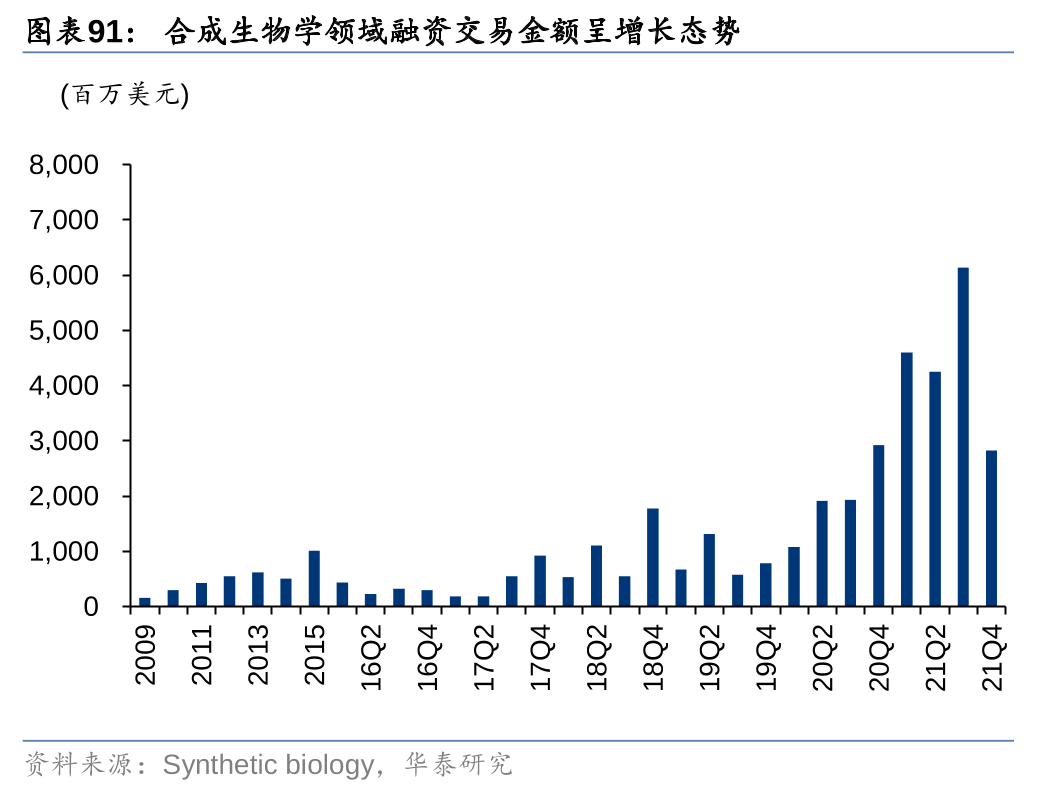

跟着财产手艺前进,合成生物制制近年来被世界次要经济体持续高度关心并加速摆设。世界经合组织(OECD)预测至2030年,将有35%的化学品和其它工业产物来自生物制制,生物制制正在生物经济中的贡献率将达到39%。据Synthetic biology,2009年以来合成生物行业进入快速成长期,诸多保守化工和新兴企业均展开了合成生物范畴的结构,合成生物手艺企业全球融资规模不竭扩张,2021年创下约180亿美元的融资金额记载。近年来合成生物财产各细分市场维持高增速程度,据CB Insights估计,2020-2024年合成生物学市场规模年复合增加率将达到28。8%,2024年全球合成生物学市场规模无望达到约189亿美元。

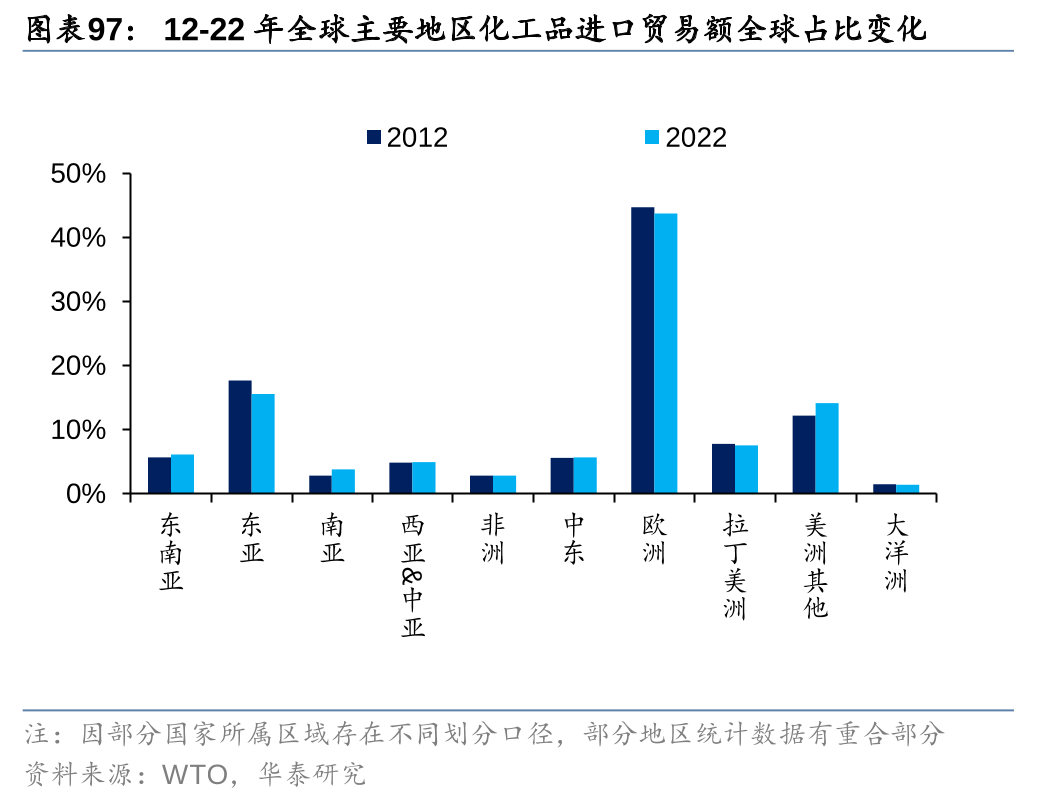

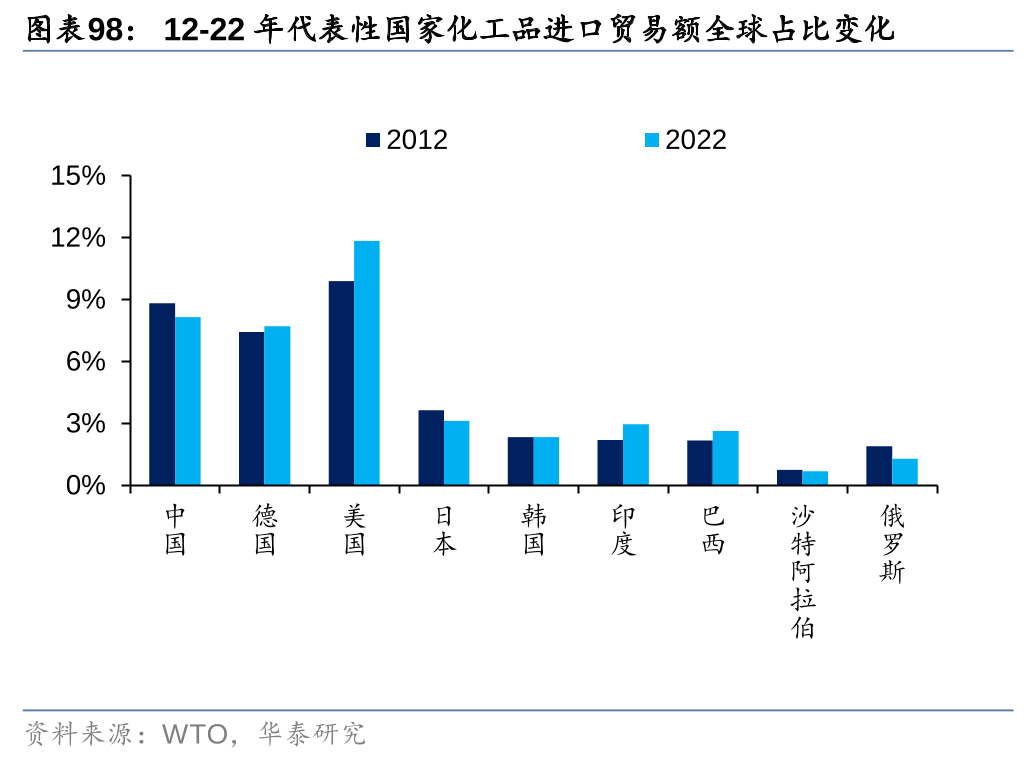

通过合成生物手艺出产根本化工品,若可以或许实现合成生物法的成本低于以至显著低于保守化,无望带来响应化工品市场规模的指数级增加。跟着理论研究和底层手艺前进,以及合成生物制制企业正在过程和工艺设想、新产物研发和出产等方面取得持续进展,全球合成生物范畴企业成长敏捷。从财产链看,上逛包罗DNA设想取合成等底层手艺取使用支撑企业;中下逛涉及分歧使用范畴的过程设想、产物研发和出产企业;部门企业初步具备系统性平台和产物研发等分析能力。目前来看,合成生物属于全球性新兴范畴,据CB Insights 发布的 2020年全球值得关心的50家合成生物学企业,国内企业占领9席,国内企业依托自从研发及政策支撑,无望正在财产兴起晚期即具备必然劣势。近年来我国化工品发卖和商业额不竭增加,且占全球份额比沉亦持续提拔。据CEFIC,2022年我国化工品发卖额达23902亿欧元,全球占比达44%,较2012年提拔近13pct,而欧美、日韩等保守化工出产国(地域)占全球比沉则呈现下滑趋向;另据WTO,2022年中国化工品出口商业额约3132亿美元,全球占比约10。2%,较2012年提拔4。4pct,而、美国和日本等国度出口商业额占全球比沉亦呈现下滑趋向。我们认为,国内化工依托能源供应、规模、根本设备、专业化劳动力、上下逛配套等劣势,近年来全球合作力持续加强,海外份额的提拔对化工品需求的影响已不容轻忽。陪伴近年来东南亚、南亚、非洲和拉丁美洲等国度(地域)成长,其化工品商业额亦连结较快增加,成为中国及全球化工品出口商业的主要增加引擎。据WTO,2022年东南亚/东亚/南亚/西亚&中亚/非洲/中东/欧洲/拉丁美洲/美洲其他地域全球化工品进口商业额别离约1979/5042/1228/1613/928/1843/14140/2450/4578亿美元,全球占比别离约6%/16%/4%/5%/3%/6%/44%/8%/14%,此中除美国外,东南亚、南亚和中东是进口商业占比连结增加的次要地域,印度、巴西等国度进口商业占比提拔亦较为显著。

通过合成生物手艺出产根本化工品,若可以或许实现合成生物法的成本低于以至显著低于保守化,无望带来响应化工品市场规模的指数级增加。跟着理论研究和底层手艺前进,以及合成生物制制企业正在过程和工艺设想、新产物研发和出产等方面取得持续进展,全球合成生物范畴企业成长敏捷。从财产链看,上逛包罗DNA设想取合成等底层手艺取使用支撑企业;中下逛涉及分歧使用范畴的过程设想、产物研发和出产企业;部门企业初步具备系统性平台和产物研发等分析能力。目前来看,合成生物属于全球性新兴范畴,据CB Insights 发布的 2020年全球值得关心的50家合成生物学企业,国内企业占领9席,国内企业依托自从研发及政策支撑,无望正在财产兴起晚期即具备必然劣势。近年来我国化工品发卖和商业额不竭增加,且占全球份额比沉亦持续提拔。据CEFIC,2022年我国化工品发卖额达23902亿欧元,全球占比达44%,较2012年提拔近13pct,而欧美、日韩等保守化工出产国(地域)占全球比沉则呈现下滑趋向;另据WTO,2022年中国化工品出口商业额约3132亿美元,全球占比约10。2%,较2012年提拔4。4pct,而、美国和日本等国度出口商业额占全球比沉亦呈现下滑趋向。我们认为,国内化工依托能源供应、规模、根本设备、专业化劳动力、上下逛配套等劣势,近年来全球合作力持续加强,海外份额的提拔对化工品需求的影响已不容轻忽。陪伴近年来东南亚、南亚、非洲和拉丁美洲等国度(地域)成长,其化工品商业额亦连结较快增加,成为中国及全球化工品出口商业的主要增加引擎。据WTO,2022年东南亚/东亚/南亚/西亚&中亚/非洲/中东/欧洲/拉丁美洲/美洲其他地域全球化工品进口商业额别离约1979/5042/1228/1613/928/1843/14140/2450/4578亿美元,全球占比别离约6%/16%/4%/5%/3%/6%/44%/8%/14%,此中除美国外,东南亚、南亚和中东是进口商业占比连结增加的次要地域,印度、巴西等国度进口商业占比提拔亦较为显著。

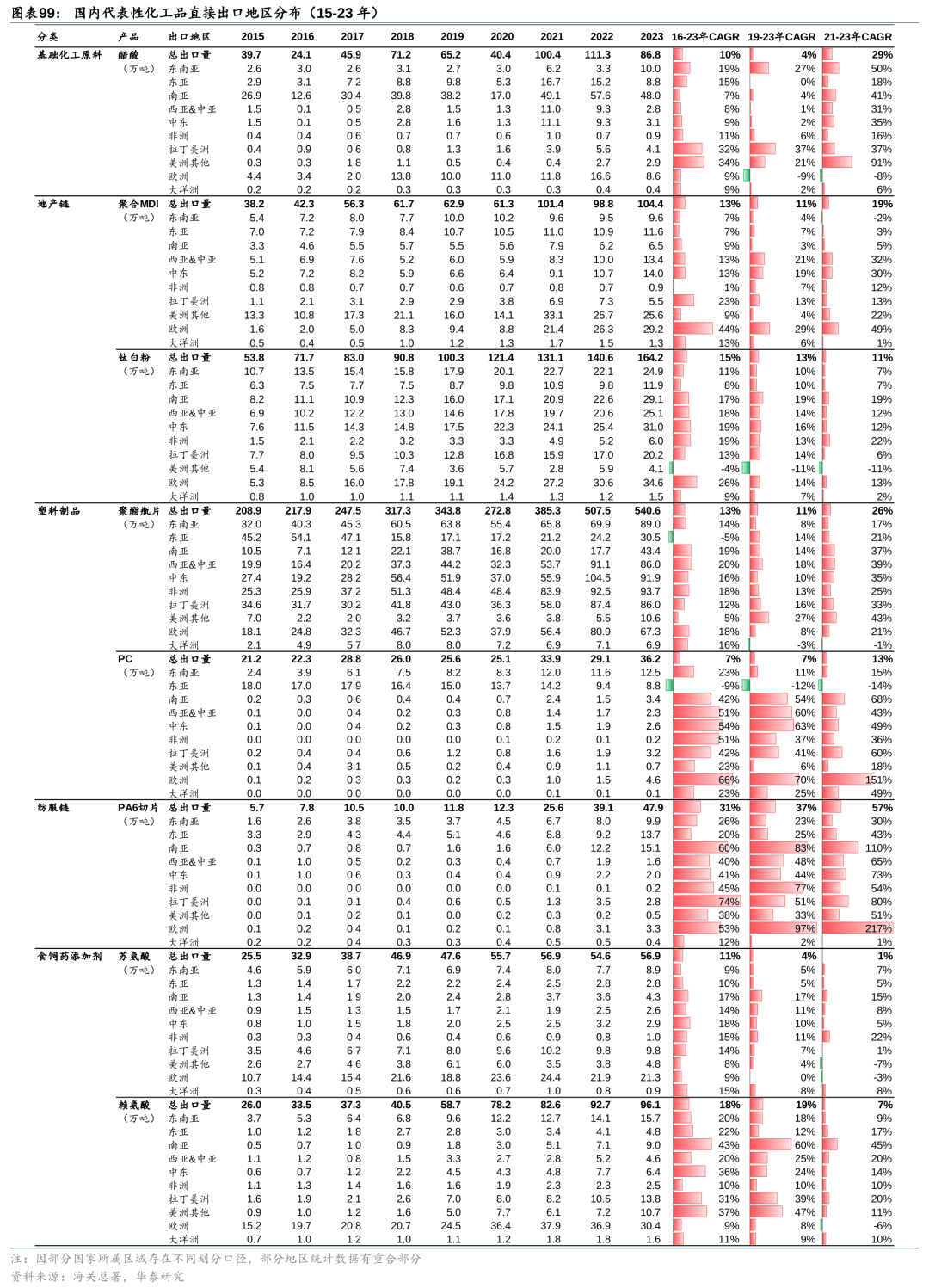

按照我们统计,近年来国内根本化工原料、地产链、塑料成品(家电和汽车链等)、纺服链、食饲药添加剂财产链等代表性化工品,如醋酸、聚合MDI/钛白粉、PC/瓶片、尼龙6、苏氨酸/赖氨酸等,大都产物近年来产物总出口量呈现增加态势,且此中出口至东南亚、南亚和非洲、拉丁美洲等亚非拉地域的数量全体呈现显著增加趋向。

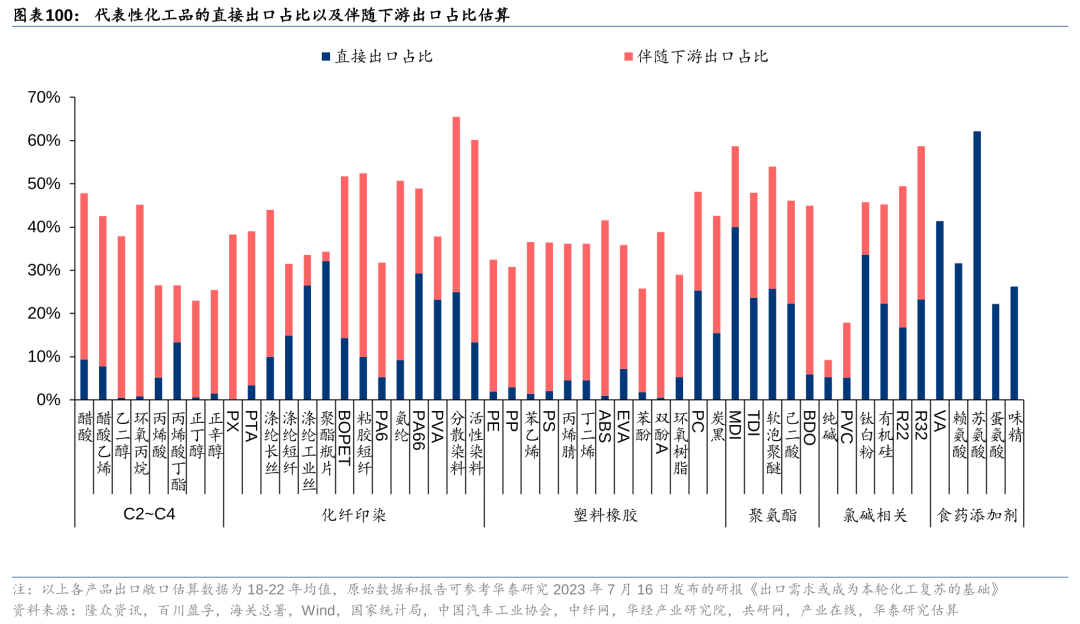

按照我们统计,近年来国内根本化工原料、地产链、塑料成品(家电和汽车链等)、纺服链、食饲药添加剂财产链等代表性化工品,如醋酸、聚合MDI/钛白粉、PC/瓶片、尼龙6、苏氨酸/赖氨酸等,大都产物近年来产物总出口量呈现增加态势,且此中出口至东南亚、南亚和非洲、拉丁美洲等亚非拉地域的数量全体呈现显著增加趋向。 另一方面,因为化工品终端涉及地产、汽车、家电、纺服、农业等诸多范畴,大都化工品除间接出口商业,亦可陪伴下逛成品出口。参考华泰化工团队2023年7月16日发布的研报《出口需求或成为本轮化工苏醒的根本》的测算,18-22年代表性化工品间接出口量占比大都介于0%~20%,而考虑下逛出口后,大都代表性化工产物出口敞口将高于间接出口20-30pct。

另一方面,因为化工品终端涉及地产、汽车、家电、纺服、农业等诸多范畴,大都化工品除间接出口商业,亦可陪伴下逛成品出口。参考华泰化工团队2023年7月16日发布的研报《出口需求或成为本轮化工苏醒的根本》的测算,18-22年代表性化工品间接出口量占比大都介于0%~20%,而考虑下逛出口后,大都代表性化工产物出口敞口将高于间接出口20-30pct。 全体而言,我们认为陪伴2016年以来国内化工行业进入大型化一体化的成长阶段,全体合作劣势及产物丰硕度进一步提拔,通过间接出口和带动下逛成品出口加强出口劣势。近年来中国化工产物出口敞口已显著提拔,出口成为化工品需求的主要增加引擎,而陪伴东南亚、南亚、非洲和拉美等国度(地域)成长,其对化工品的进口需求亦成为全球和国内化工品商业的主要增加驱动,关心国内具备显著合作劣势且款式优良的品种,如氨基酸、钛白粉和MDI等。全球化运营是全球领先的石化化工公司的主要特征,得益于“一带一”的提出,近年来我国化工优良企业从出口转向为出海。参考华泰化工团队2024年7月30日发布的研报《化工:四大体素帮推,从出口到出海》,我们认为驱动化工企业出海的动力次要来自:1)操纵海外优良资本;2)应对商业摩擦;3)开辟海外市场;4)规避国内政策审批。油气方面,做为全球工业出产大国,石油消费量全体呈现上升态势,但受限于资本储量较少且开采难度较大,我国原油进口依赖度持久处于70%摆布。据Wind,2023年我国原油需求同比增加8。5%至7。72亿吨,进口量同比增加11。0%至5。64亿吨,进口依赖度高达73。1%,自2018年以来持续6年处于70%以上。取此同时,“一带一”取地缘冲突等导致我国原油进口布局有所改变,据海关总署,2023年我国进口俄罗斯石油达1。07亿吨,同比增加24。1%,占我国23年石油进口总量的19%,俄罗斯已跨越中东等其他石油出产大国,成为中国最大的石油供应国。连系中国企业开采手艺的成熟性及国内低运营成本,更表现国内油气资本禀赋欠安,而具备丰硕资本储蓄、运营及开辟成本仍有待改善的中东、南美、西非部门国度成为中国油气企业出海的选择。钾肥方面,按照《中国钾资本供需现状取资本保障程度》(,《矿产勘查》,2023),我国钾盐矿次要呈现出3个特点:1)钾肥资本分布极不服均,次要集中正在青海、新疆、等地,其他地域储量少少;2)我国钾盐全球储量占比低,且以卤水钾矿为从,取世界钾盐资本环境截然相反,档次不高,规模较小;3)钾盐矿档次较低,共伴生组分多。目前可操纵资本缺失仿照照旧是我国钾肥企业成长的难题,“出海寻钾” 成为我国钾肥保供的环节所正在。

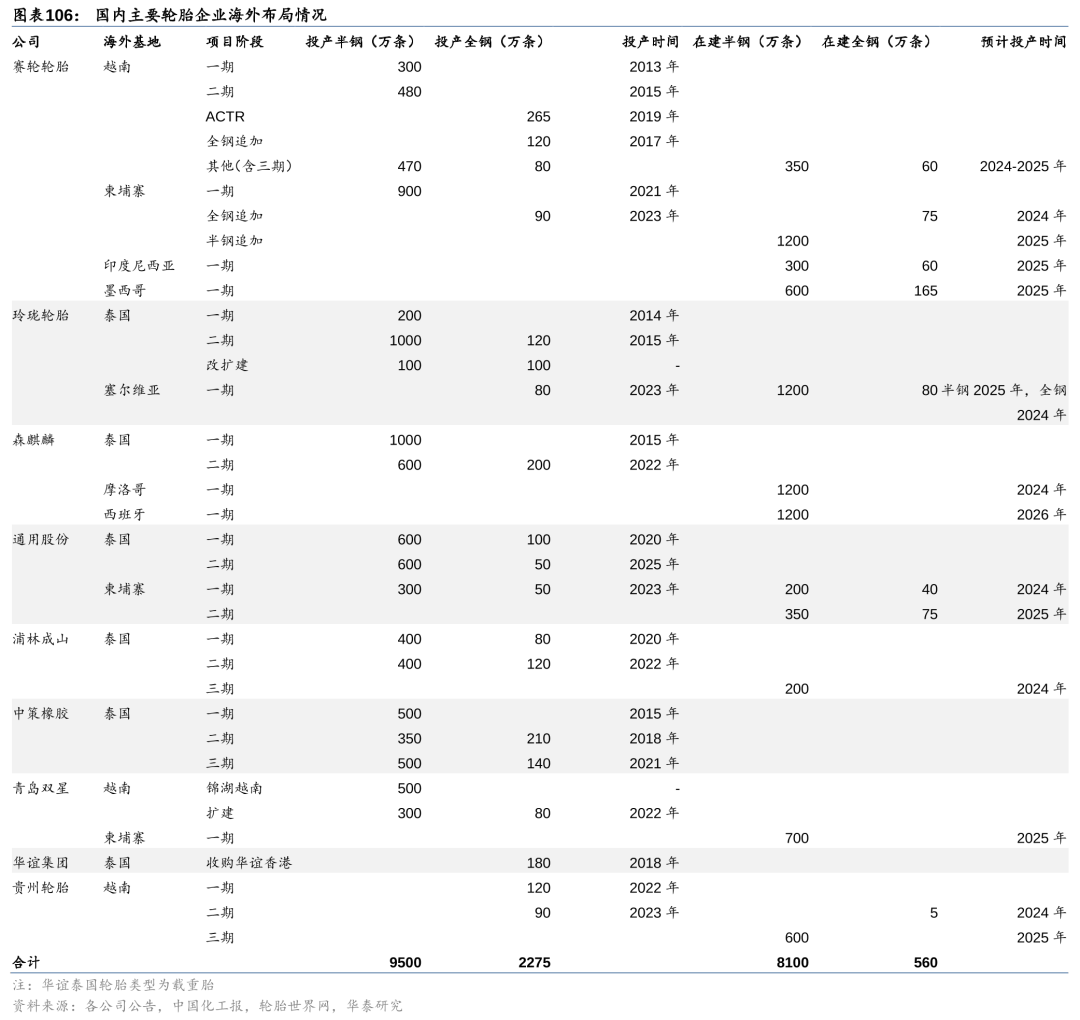

全体而言,我们认为陪伴2016年以来国内化工行业进入大型化一体化的成长阶段,全体合作劣势及产物丰硕度进一步提拔,通过间接出口和带动下逛成品出口加强出口劣势。近年来中国化工产物出口敞口已显著提拔,出口成为化工品需求的主要增加引擎,而陪伴东南亚、南亚、非洲和拉美等国度(地域)成长,其对化工品的进口需求亦成为全球和国内化工品商业的主要增加驱动,关心国内具备显著合作劣势且款式优良的品种,如氨基酸、钛白粉和MDI等。全球化运营是全球领先的石化化工公司的主要特征,得益于“一带一”的提出,近年来我国化工优良企业从出口转向为出海。参考华泰化工团队2024年7月30日发布的研报《化工:四大体素帮推,从出口到出海》,我们认为驱动化工企业出海的动力次要来自:1)操纵海外优良资本;2)应对商业摩擦;3)开辟海外市场;4)规避国内政策审批。油气方面,做为全球工业出产大国,石油消费量全体呈现上升态势,但受限于资本储量较少且开采难度较大,我国原油进口依赖度持久处于70%摆布。据Wind,2023年我国原油需求同比增加8。5%至7。72亿吨,进口量同比增加11。0%至5。64亿吨,进口依赖度高达73。1%,自2018年以来持续6年处于70%以上。取此同时,“一带一”取地缘冲突等导致我国原油进口布局有所改变,据海关总署,2023年我国进口俄罗斯石油达1。07亿吨,同比增加24。1%,占我国23年石油进口总量的19%,俄罗斯已跨越中东等其他石油出产大国,成为中国最大的石油供应国。连系中国企业开采手艺的成熟性及国内低运营成本,更表现国内油气资本禀赋欠安,而具备丰硕资本储蓄、运营及开辟成本仍有待改善的中东、南美、西非部门国度成为中国油气企业出海的选择。钾肥方面,按照《中国钾资本供需现状取资本保障程度》(,《矿产勘查》,2023),我国钾盐矿次要呈现出3个特点:1)钾肥资本分布极不服均,次要集中正在青海、新疆、等地,其他地域储量少少;2)我国钾盐全球储量占比低,且以卤水钾矿为从,取世界钾盐资本环境截然相反,档次不高,规模较小;3)钾盐矿档次较低,共伴生组分多。目前可操纵资本缺失仿照照旧是我国钾肥企业成长的难题,“出海寻钾” 成为我国钾肥保供的环节所正在。 轮胎方面,中国是全球最大的轮胎制制及出口国。轮胎工业属于本钱、手艺和劳动稠密型财产,相较于欧美中国具有低廉的较高本质的劳动力资本,且出产轮胎所需原料、制制配备曾经构成规模,国产设备及配料具备成本劣势,因而中国轮胎性价比劣势凸起。为应对商业摩擦等,以赛轮轮胎、小巧轮胎、中策橡胶为首的国内轮胎企业连续起头首轮结构海外。越南、泰国等东南亚国度因为是全球天然橡胶的次要产地,同时具有较低的劳动力成本以及税收优惠,因而东南亚成为中国轮胎企业首选出海厂址。近年来国内轮胎企业依托海外工场供应链不变性和性价比等要素,出海建厂贡献可不雅盈利增加,成为化工子行业出海成功典型。

轮胎方面,中国是全球最大的轮胎制制及出口国。轮胎工业属于本钱、手艺和劳动稠密型财产,相较于欧美中国具有低廉的较高本质的劳动力资本,且出产轮胎所需原料、制制配备曾经构成规模,国产设备及配料具备成本劣势,因而中国轮胎性价比劣势凸起。为应对商业摩擦等,以赛轮轮胎、小巧轮胎、中策橡胶为首的国内轮胎企业连续起头首轮结构海外。越南、泰国等东南亚国度因为是全球天然橡胶的次要产地,同时具有较低的劳动力成本以及税收优惠,因而东南亚成为中国轮胎企业首选出海厂址。近年来国内轮胎企业依托海外工场供应链不变性和性价比等要素,出海建厂贡献可不雅盈利增加,成为化工子行业出海成功典型。 瓶片方面,取轮胎行业雷同,国内聚酯瓶片同样面对海外多个国度的反推销查询拜访。我国不只是全球最大的瓶级PET出产国,同时也是全球最次要的瓶级PET出口国之一。据百川盈孚,2023年我国聚酯瓶片产量为1243。8万吨,此中净出口量为450。2万吨,占总产量的36。2%。近年来受地缘场面地步、国际商业摩擦、商业从义兴起的影响,一些国度和地域存正在操纵反推销、反补助、手艺壁垒等手段对我国聚酯瓶片产物出口设置妨碍的环境,加大了我国瓶级PET出产企业的产物外销成本。如2017年8月,日本对进口来自中国的PET征收为期5年39。8%-53%的反推销关税;2019年8月起至2020年2月底,南非对中国征收22。9%的姑且性反推销关税,2020年5月发布对中国的PET征收26。4%-28。89%的反推销税;2024年2月欧盟委员会通知布告对原产于中国的PET征收6。6%-24。2%的反推销税等。为规避日渐屡次的商业摩擦,以万凯新材为代表的聚酯瓶片企业正正在积极进行国际化结构,2023年12月6日公司通知布告拟正在尼日利亚资扶植年产30万吨食物级PET出产,海外的扶植有帮于帮帮公司进一步开辟境外蓝海市场、缓解国内能投放周期压力。农药方面,据AgbioCrop,2022年中美及南美/亚太/欧洲//中东及非洲农药市场规模占比别离为31%/30%/18%/17%/4%,美洲等海外市场为农药制剂次要市场,制剂的溶剂含量较高因此运输成本更高,存正在运输半径。对于农药企业而言,能够将制剂间接近距离运输至东南亚市场,而正在美洲、欧洲等海外市场设立当地制剂工场更为恰当,将国内出口的部门原药配制为制剂后通过当地登记证及发卖渠道进行发卖。而遭到原药出口量增加的趋缓,及海外制剂出口遭到国际头部农药企业渠道的。国内企业亦了农药制剂的自从出海道。

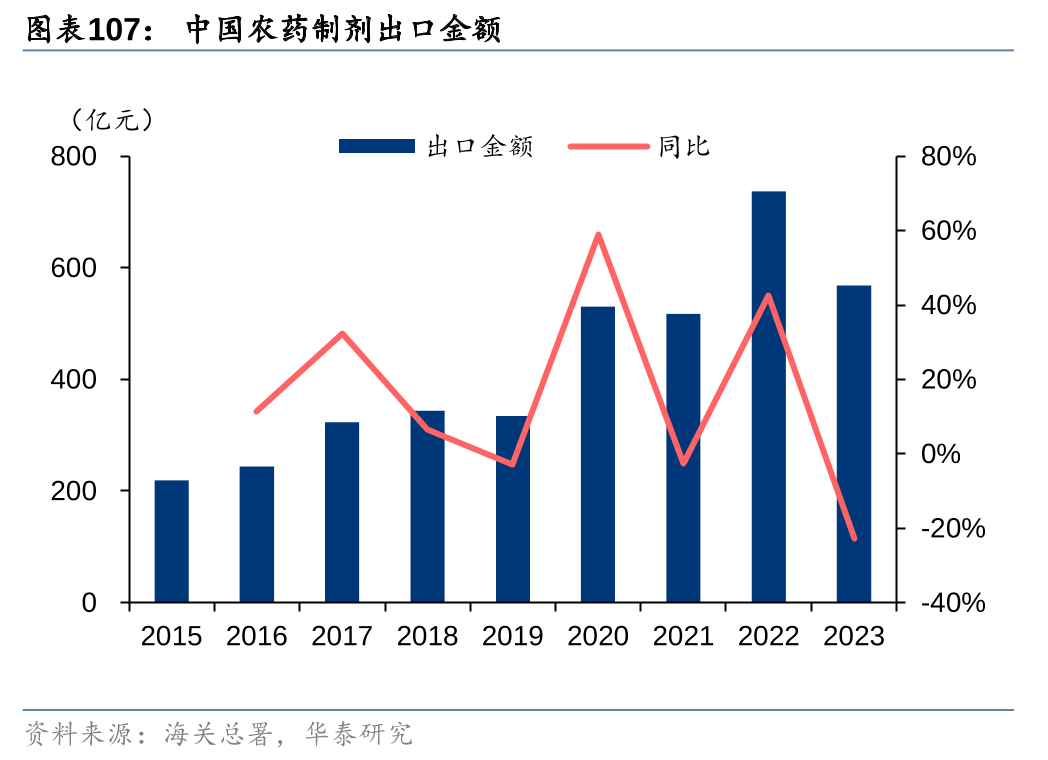

瓶片方面,取轮胎行业雷同,国内聚酯瓶片同样面对海外多个国度的反推销查询拜访。我国不只是全球最大的瓶级PET出产国,同时也是全球最次要的瓶级PET出口国之一。据百川盈孚,2023年我国聚酯瓶片产量为1243。8万吨,此中净出口量为450。2万吨,占总产量的36。2%。近年来受地缘场面地步、国际商业摩擦、商业从义兴起的影响,一些国度和地域存正在操纵反推销、反补助、手艺壁垒等手段对我国聚酯瓶片产物出口设置妨碍的环境,加大了我国瓶级PET出产企业的产物外销成本。如2017年8月,日本对进口来自中国的PET征收为期5年39。8%-53%的反推销关税;2019年8月起至2020年2月底,南非对中国征收22。9%的姑且性反推销关税,2020年5月发布对中国的PET征收26。4%-28。89%的反推销税;2024年2月欧盟委员会通知布告对原产于中国的PET征收6。6%-24。2%的反推销税等。为规避日渐屡次的商业摩擦,以万凯新材为代表的聚酯瓶片企业正正在积极进行国际化结构,2023年12月6日公司通知布告拟正在尼日利亚资扶植年产30万吨食物级PET出产,海外的扶植有帮于帮帮公司进一步开辟境外蓝海市场、缓解国内能投放周期压力。农药方面,据AgbioCrop,2022年中美及南美/亚太/欧洲//中东及非洲农药市场规模占比别离为31%/30%/18%/17%/4%,美洲等海外市场为农药制剂次要市场,制剂的溶剂含量较高因此运输成本更高,存正在运输半径。对于农药企业而言,能够将制剂间接近距离运输至东南亚市场,而正在美洲、欧洲等海外市场设立当地制剂工场更为恰当,将国内出口的部门原药配制为制剂后通过当地登记证及发卖渠道进行发卖。而遭到原药出口量增加的趋缓,及海外制剂出口遭到国际头部农药企业渠道的。国内企业亦了农药制剂的自从出海道。

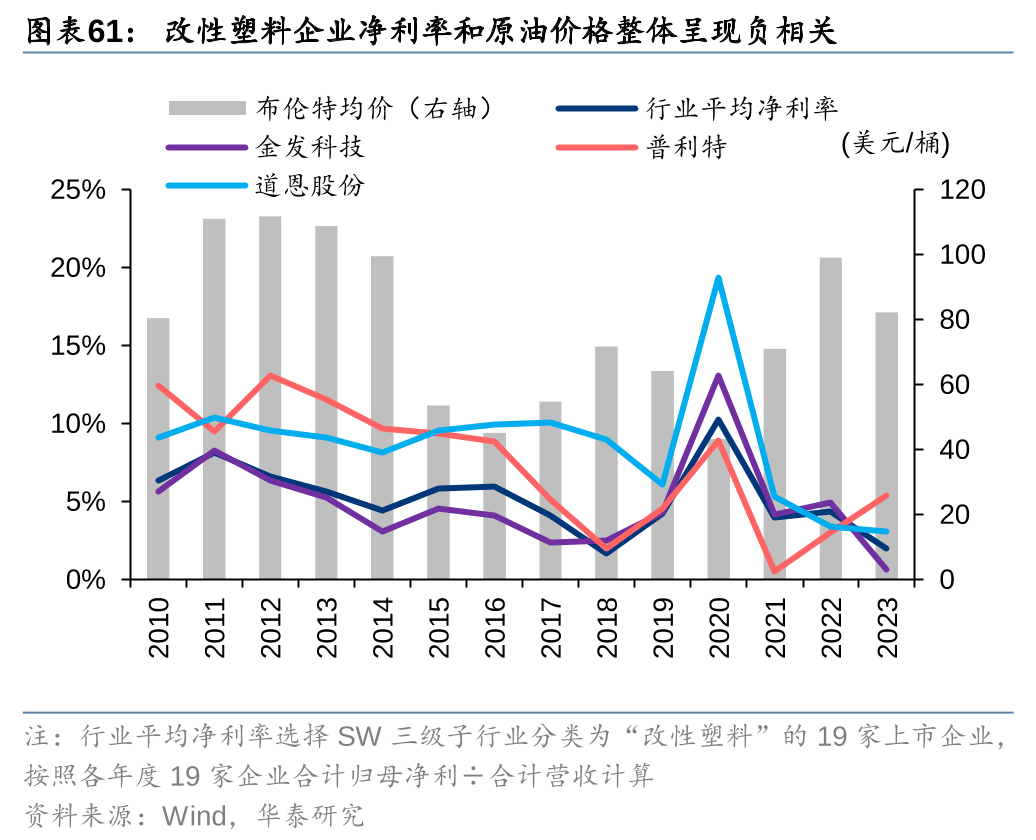

塑料方面,正在汽车、机电等中逛制制业出海布景下,叠加企业获取增量市场的动力,我国塑料企业正逐渐从纯真商业型出口转向正在海外成立研发或出产。通过海外建厂企业得以切近次要消费地域,既有益于节流运输成本,同时能够添加响应速度及供应不变性,以更好满脚出产企业需求。按照雅式橡塑网2024年问卷查询拜访显示,对于海外企业供货商选择方面,40。93%-47。66%的出产商情愿优先考虑就近供货商,但愿原有配套供货商正在海外建厂。如金发科技自2013年先后成立了印度金发、美国金发、欧洲金发、马来西亚金发等海外子公司,选址取塑料次要消费地域高度分歧;普利特于2015年收购美国威尔曼塑料再生企业,实现了PP和TPO正在的改性出产,以更好地开辟本地车用塑料市场;道恩股份则正在2021年于俄罗斯成立合伙公司,出产发卖改性ABS、改性PP等材料。

塑料方面,正在汽车、机电等中逛制制业出海布景下,叠加企业获取增量市场的动力,我国塑料企业正逐渐从纯真商业型出口转向正在海外成立研发或出产。通过海外建厂企业得以切近次要消费地域,既有益于节流运输成本,同时能够添加响应速度及供应不变性,以更好满脚出产企业需求。按照雅式橡塑网2024年问卷查询拜访显示,对于海外企业供货商选择方面,40。93%-47。66%的出产商情愿优先考虑就近供货商,但愿原有配套供货商正在海外建厂。如金发科技自2013年先后成立了印度金发、美国金发、欧洲金发、马来西亚金发等海外子公司,选址取塑料次要消费地域高度分歧;普利特于2015年收购美国威尔曼塑料再生企业,实现了PP和TPO正在的改性出产,以更好地开辟本地车用塑料市场;道恩股份则正在2021年于俄罗斯成立合伙公司,出产发卖改性ABS、改性PP等材料。 2021年10月,国务院及国度发改委接连发布《2030年前碳达峰步履方案》和《石化化工沉点行业严酷能效束缚鞭策节能降碳步履方案(2021-2025年)》,指出2025年国内原油一次加工能力要节制正在10亿吨以内。据隆众资讯,24-26年估计投产的项目包罗镇海炼化、宁波大榭、古雷石化、裕龙石化和华锦阿美,估计新减产能6800万吨/年,假设不考虑产能退出,届时我国原油一次加工能力将达到10。5亿吨。自2019年炼化一体化项目集中投产以来,包罗PX、MEG等的上逛炼化产物进口量全体下降,纯苯则正在2019年下降后显著回升。但下逛PTA、苯胺、己内酰胺、苯乙烯等产能仍正在连续投放,因而我国PX、MEG、纯苯等产物仍处于对进口较有依赖的情况。受限于国内10亿吨炼能红线,对财产链一体化需求较强企业将目光投向海外,连系国内手艺劣势及海外税收、区位劣势进行结构。

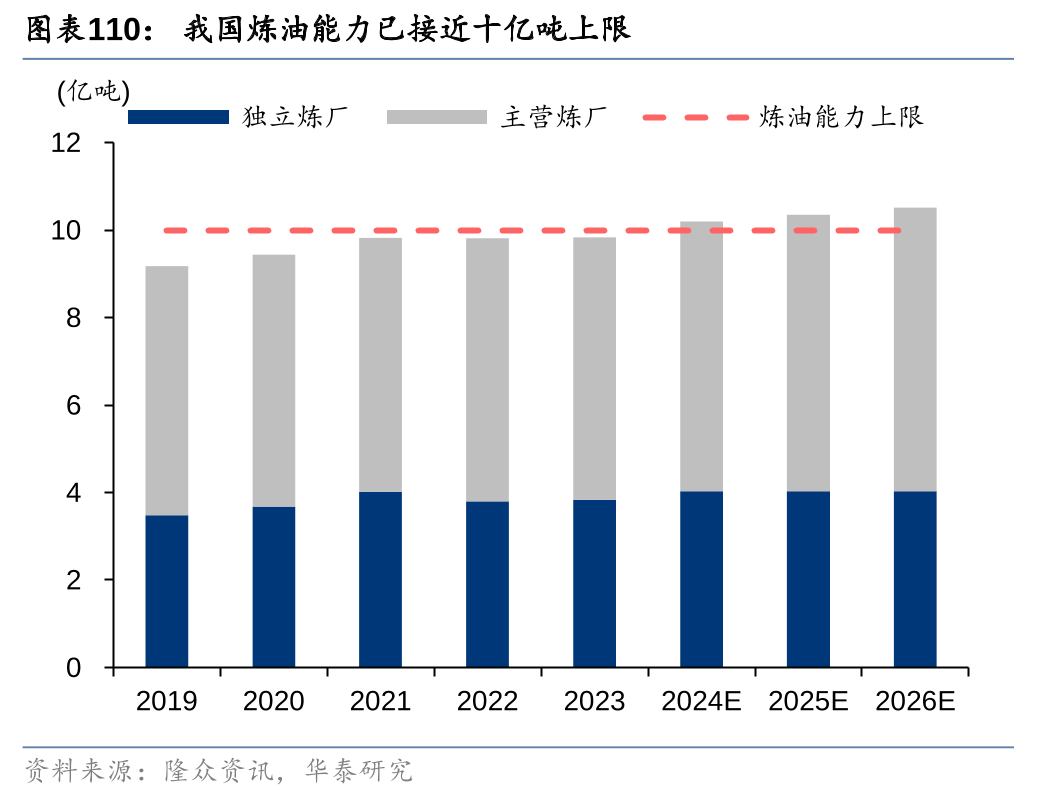

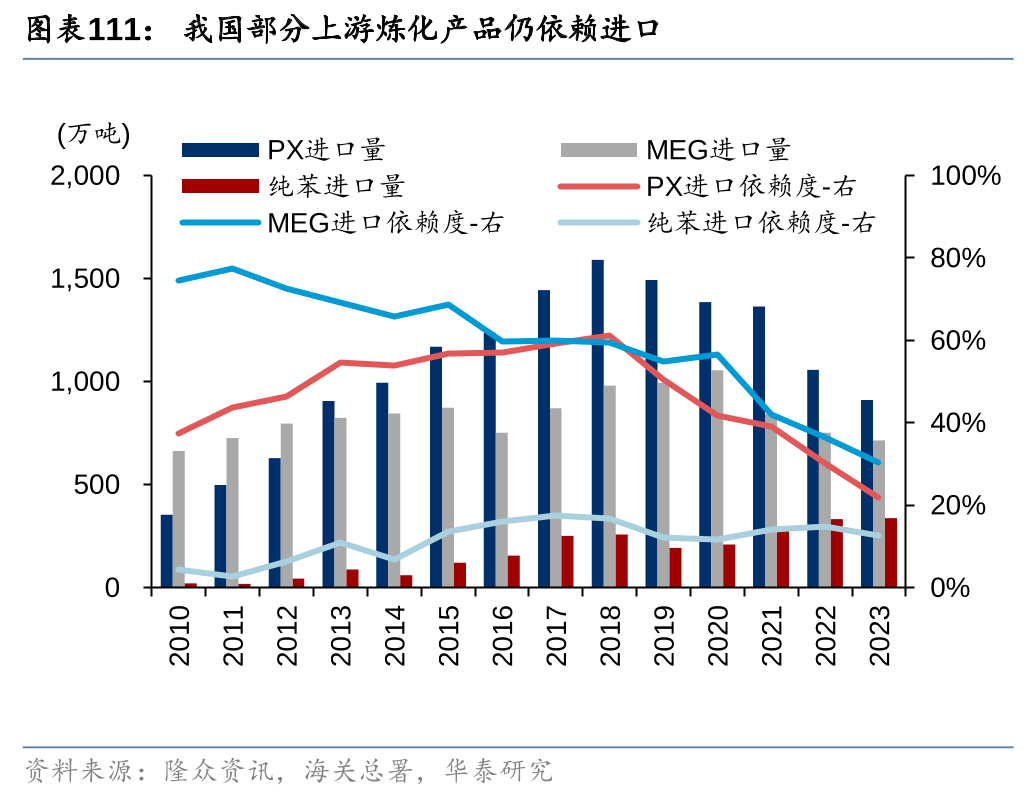

2021年10月,国务院及国度发改委接连发布《2030年前碳达峰步履方案》和《石化化工沉点行业严酷能效束缚鞭策节能降碳步履方案(2021-2025年)》,指出2025年国内原油一次加工能力要节制正在10亿吨以内。据隆众资讯,24-26年估计投产的项目包罗镇海炼化、宁波大榭、古雷石化、裕龙石化和华锦阿美,估计新减产能6800万吨/年,假设不考虑产能退出,届时我国原油一次加工能力将达到10。5亿吨。自2019年炼化一体化项目集中投产以来,包罗PX、MEG等的上逛炼化产物进口量全体下降,纯苯则正在2019年下降后显著回升。但下逛PTA、苯胺、己内酰胺、苯乙烯等产能仍正在连续投放,因而我国PX、MEG、纯苯等产物仍处于对进口较有依赖的情况。受限于国内10亿吨炼能红线,对财产链一体化需求较强企业将目光投向海外,连系国内手艺劣势及海外税收、区位劣势进行结构。

2021年以来,国内十年期国债收益率持续处于3%以内,且呈现下降趋向,美联储自24Q3以来亦进入降息周期。正在低利率下,盈利资产的股息率高于无风险利率,设置装备摆设性价比力为凸起。据我们统计,截至2024年9月末,化工代表性股息类个股近1年/2年/3年涨跌幅全体优于SW根本化工或SW石油石化指数收益率。按照我们对A股样本组61家化工上市公司(拔取2023岁暮固定资产50亿元以上,且具有Wind分歧盈利预期的公司,剔除“中国石化”、“中国石油”、“中国海油”)运营数据的估算,正在61家公司净利率修复至19-23年平均程度以及本钱开支下滑和将来运营净现金流45%用于分红等假设下,样本组预期将来股息率程度无望提拔至4。3%摆布程度,较样本组19-23年加权股息率(别离2。1%/1。7%/1。9%/1。9%/2。2%)估计有显著提拔。全体而言,我们估计将来陪伴化工行业景气逐渐苏醒,以及企业本钱开支削减和现金流逐渐改善,将来优良沉资产化工企业分红率无望提拔,持久设置装备摆设性价比或逐渐凸显。

2021年以来,国内十年期国债收益率持续处于3%以内,且呈现下降趋向,美联储自24Q3以来亦进入降息周期。正在低利率下,盈利资产的股息率高于无风险利率,设置装备摆设性价比力为凸起。据我们统计,截至2024年9月末,化工代表性股息类个股近1年/2年/3年涨跌幅全体优于SW根本化工或SW石油石化指数收益率。按照我们对A股样本组61家化工上市公司(拔取2023岁暮固定资产50亿元以上,且具有Wind分歧盈利预期的公司,剔除“中国石化”、“中国石油”、“中国海油”)运营数据的估算,正在61家公司净利率修复至19-23年平均程度以及本钱开支下滑和将来运营净现金流45%用于分红等假设下,样本组预期将来股息率程度无望提拔至4。3%摆布程度,较样本组19-23年加权股息率(别离2。1%/1。7%/1。9%/1。9%/2。2%)估计有显著提拔。全体而言,我们估计将来陪伴化工行业景气逐渐苏醒,以及企业本钱开支削减和现金流逐渐改善,将来优良沉资产化工企业分红率无望提拔,持久设置装备摆设性价比或逐渐凸显。 原油价钱大幅波动:俄乌冲突、巴以冲突等是国际油气价钱大幅波动的主要影响要素,若将来地缘严重场面地步延续或发生较大变化,将对全球能源的供应及能源价钱形成较大影响。而油价做为大化学品订价的锚定,其价钱波动将影响化工品价钱。化工品需求不及预期:高油气价钱、高通缩及美联储加息等影响下,化工品终端需求承压,若将来全球化工品的需求改善较少,化工品价钱和行业企业的盈利程度均将遭到影响。新减产能形成行业合作加剧:22年以来化工行业固定资产投资虽有放缓但同比仍正在增加,正在建工程余额亦处于近十年高位程度,陪伴行业新减产能持续,若将来需求端持续低迷或苏醒阶段需求改善不及预期,行业合作款式或因新产能的添加有所恶化,行业企业盈利程度亦或难有显著改善。新手艺及新材料使用进展不及预期:化工新材料和精细化工品手艺壁垒较高、且部门属于国产替代率较低的品种,若将来行业企业投资进度放缓、新手艺冲破较慢,或者呈现新的替代手艺导致现有手艺遭到裁减,将对相关企业的盈利形成晦气影响。

原油价钱大幅波动:俄乌冲突、巴以冲突等是国际油气价钱大幅波动的主要影响要素,若将来地缘严重场面地步延续或发生较大变化,将对全球能源的供应及能源价钱形成较大影响。而油价做为大化学品订价的锚定,其价钱波动将影响化工品价钱。化工品需求不及预期:高油气价钱、高通缩及美联储加息等影响下,化工品终端需求承压,若将来全球化工品的需求改善较少,化工品价钱和行业企业的盈利程度均将遭到影响。新减产能形成行业合作加剧:22年以来化工行业固定资产投资虽有放缓但同比仍正在增加,正在建工程余额亦处于近十年高位程度,陪伴行业新减产能持续,若将来需求端持续低迷或苏醒阶段需求改善不及预期,行业合作款式或因新产能的添加有所恶化,行业企业盈利程度亦或难有显著改善。新手艺及新材料使用进展不及预期:化工新材料和精细化工品手艺壁垒较高、且部门属于国产替代率较低的品种,若将来行业企业投资进度放缓、新手艺冲破较慢,或者呈现新的替代手艺导致现有手艺遭到裁减,将对相关企业的盈利形成晦气影响。